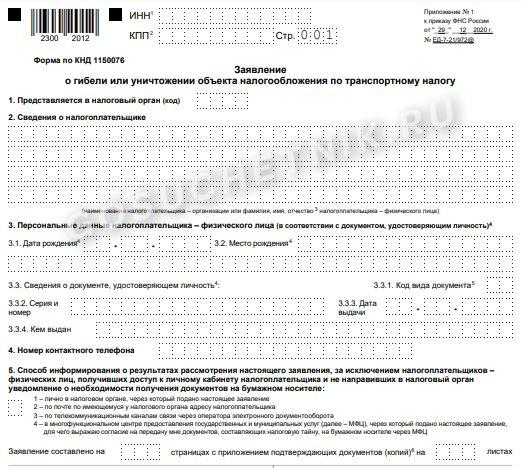

Автомобиль является объектом обложения транспортным налогом, а это значит, что о его гибели или уничтожении нужно сообщать налоговым органам. Исчисление налога, согласно НК, прекращается с 1-го числа месяца гибели автомобиля.

Ранее не существовало утвержденной формы заявления о том, что автомобиль уничтожен. Таким образом, его заполнение было и вовсе необязательным. Теперь же такой бланк

Автомобиль является объектом обложения транспортным налогом, а это значит, что о его гибели или уничтожении нужно сообщать налоговым органам. Исчисление налога, согласно НК, прекращается с 1-го числа месяца гибели автомобиля.

Ранее не существовало утвержденной формы заявления о том, что автомобиль уничтожен. Таким образом, его заполнение было и вовсе необязательным. Теперь же такой бланк официально утвержден.

В новом заявлении указываются:

- данные о налогоплательщике;

- способ, каким налогоплательщик желает получить информацию о результатах рассмотрения своего заявления;

- сведения о транспортном средстве, в отношении которого подается заявление;

- месяц и год гибели/уничтожения ТС;

- сведения о документе, подтверждающем факт гибели или уничтожения ТС. При этом, если соответствующий документ прилагается к заявлению, его реквизиты в заявлении можно не указывать.

Помимо этого, для ситуаций гибели авто ФНС утвердила формы оповещения граждан:

- уведомления о прекращении исчисления транспортного налога в связи с гибелью или уничтожением объекта налогообложения;

- сообщения об отсутствии основания для прекращения исчисления транспортного налога в связи с гибелью или уничтожением объекта налогообложения.

С приказом можно ознакомиться здесь (Приказ ФНС от 29.12.2020 № ЕД-7-21/972@).