Я уже 13 лет работаю на финансовых рынках и хочу поделиться с вами одним приемом, который мне и мои клиентам помогает уменьшить выплаты по ипотеке. Это достаточно простой прием, которым может пользоваться каждым. Секрет заключается в осознание того, как работаю процентные ставки и что такое сложный процент.

Как все погашают ипотеку?

Понятно, что нужно вносить ежемесячные платежи. А как ускорить выплату? Как правило в голову приходит единственный способ – вносить платежи на досрочное погашение. Однако, можно не погашать ипотеку досрочными платежами, а заставить эти деньги работать под более высокий процент. Для этого ставка по ипотечному займу должна быть ниже, чем процент, под который эти деньги будут работать. Сейчас в нашей стране уникальные условия, ипотечные ставки на очень низком уровне. Если у вас ставка высокая, то первое что необходимо сделать, это рефинансировать ипотеку под более низкий процент. Я так и сделал, теперь моя ипотека обходится мне 7,5% годовых.

Показываю на примере

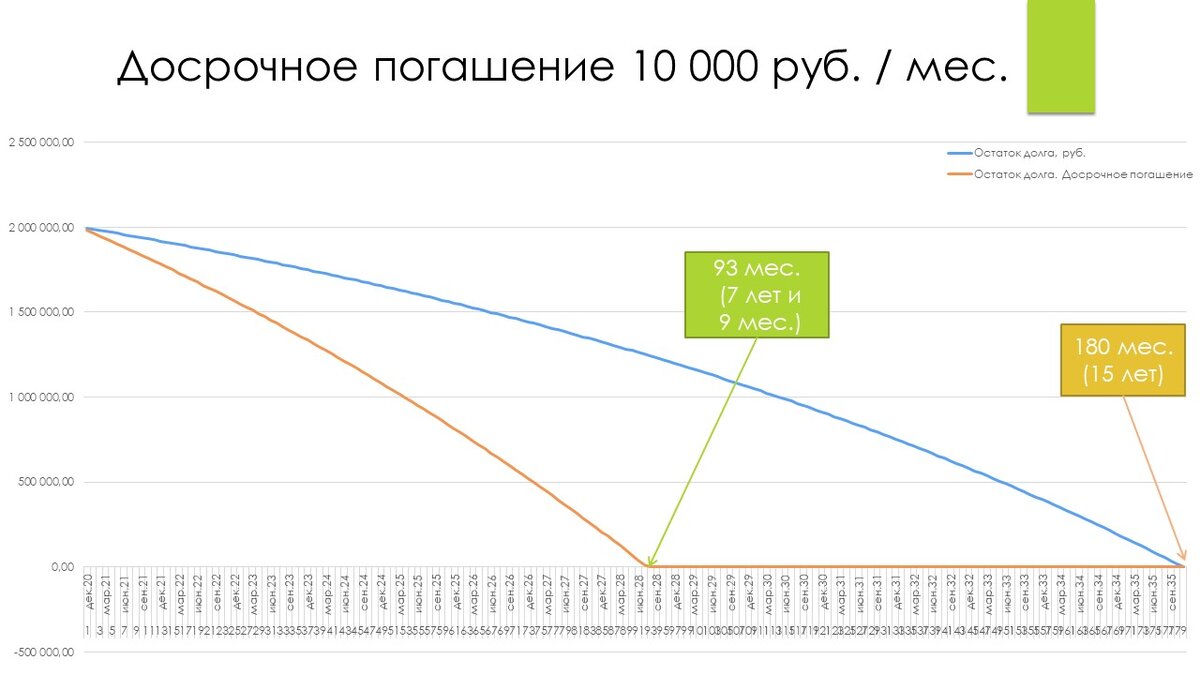

Представим себе среднестатистическую семью, в которой работают оба супруга. Эта семья решилась взять ипотеку на сумму 2 млн. руб. Предположим на 15 лет, под ставку 7.5%. Возможно, у этой семьи была ипотека и она ее рефинансировала под 7,5%. Платеж по такой ипотеке составит 18 540,25 руб. К примеру, данная семья решила погашать 10 000 руб. в месяц досрочно, сверх стандартного платежа. Сравним на слайде, как будет выглядеть погашение без досрочных платежей и с ними.

Синяя кривая показывает, как уменьшается тело долга без досрочного погашения, а оранжевая кривая показывает, как снижается тело долга, если семья направляет по 10 000 руб. на досрочное погашение. На слайде видно, что при досрочном погашении семья выплатит ипотеку за 93 месяца, вместо 180, почти вдвое уменьшив срок выплаты. Так погашают все и это не самый эффективный способ.

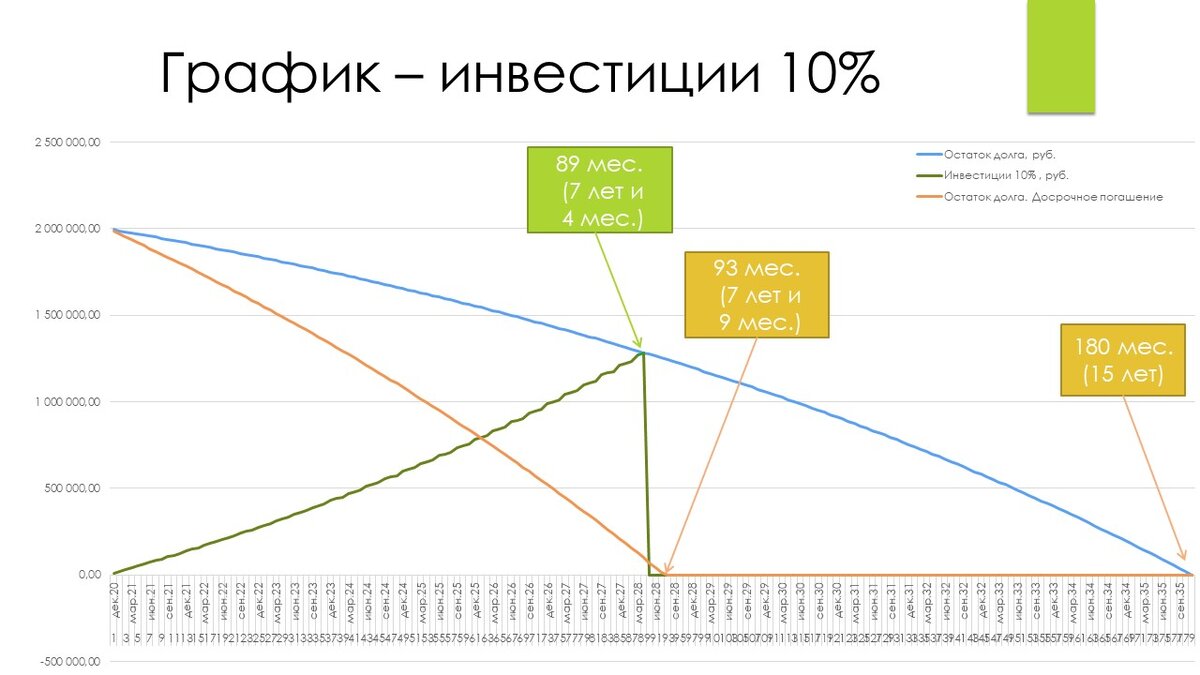

А теперь представим, что семья решила не погашать досрочными платежами, а эти деньги размещать под более высокий, гарантированный процент. На следующем слайде вы увидите зеленую кривую, которую я добавил для сравнения. Эта кривая показывает, как будет расти капитал этой семь, если они будут размещать деньги под 10% годовых. Капитал достигнет пересечения с остатком долга через 89 месяцев, что на 4 месяца быстрее. Скажите не много, в масштабах долгих периодов не очень привлекает. Но тут есть еще более привлекательные преимущества, о которых я расскажу в конце.

Теперь давайте посмотри, как будет расти капитал, если наша семья сможет размещать деньги под 13% гарантировано. На следующем слайде вы увидите темно синюю кривую, которая пересечется с остатком долга через 85 месяцев. Это уже на 8 месяцев быстрее. Возможно, вы скажите, что это тоже не очень впечатляет. Читайте далее.

Считаем экономию

Давайте теперь попробуем просчитать какую выгоду мы получаем в деньгах. И так, что такое на 8 месяцев быстрее. Семья продолжает выплачивать 8 месяцев по 18 540,25 руб., за этот срок сумма составит 148 322 руб. Кроме того, семья продолжает вносить 8 месяцев по 10 000 руб. на досрочное погашение, это еще 80 000 руб. Итого за 8 месяцев мы переплатим 228 322 руб. Что такое 228 322 руб.? Это 11,41% от всей суммы ипотеки. Эти деньги вы отдадите банку, а можно свозить семью на отдых, отметить закрытие ипотеки. Или эти деньги пойдут банкирам на бонусы. Выбор за вами.

Какие еще выгоды?

Кроме денежной выгоды, есть еще преимущества накопления капитала, в сравнении с стандартным способом погашение. Это..

1. Если вы направляете деньги на досрочное погашение в банк, то как правило в вашем бюджете нет свободных средств. В случае форс-мажора, например один из супругов лишился работы или что еще хуже, что-то произошло со здоровьем, где брать деньги на лечение или выпадающие доходы? А если вы параллельно инвестируете эти деньги, то у вас всегда есть резерв, на который вы можете рассчитывать. Пандемия прекрасно продемонстрировала необходимость формирования своих резервов. 70% россиян в условиях пандемии оказались вообще без личных накоплений.

2. В нашей стране работает программа стимулирования населения к инвестированию, по которой вы получаете возвраты, на внесенную сумму. Даже просто за то, что вы инвестируете, государство возвращает вам 13%. Это программа называется Индивидуальный инвестиционный счет (ИИС). Главное условие этой программы, счет должен проработать не менее 3 лет. Т. е. вы в любой момент можете рассчитывать на ваши накопления, но если на выдержали 3 года, то вы лишаетесь льгот. Это своеобразная защита от нетерпеливых, которые не умеют копить.

Как получить 13% гарантировано?

Ну а теперь главное, вы скажете нет таких ставок под 13% годовых, да еще и гарантированно. А я скажу есть, были и будут. Просто банки не очень любят про них говорить, возможно поэтому вы про них не слышали. Это облигации. Доходности по ним сейчас достигают от 7% до 12%. Если добавить государственную программу по стимулированию, то ваш совокупный результат составит от 11% до 16% годовых. А при умелой роботе можно зарабатывать и по 20% годовых.

P .S . эту информацию должны получить как можно больше людей, поэтому поделитесь статьей, ставьте лайки и подписывайтесь на мой канал, я буду стараться давать еще больше пользы

Если вы хотите подробнее узнать про облигации читайте в статье Как работают облигации?

Или пройдите мой мини-курс «параметры и стратегии облигаций»