Начало тут.

Вторая совокупность причин, приводящих к проблемам и дефолтам по кредитам, - недостатки в сопровождении кредита и при реализации самого проекта.

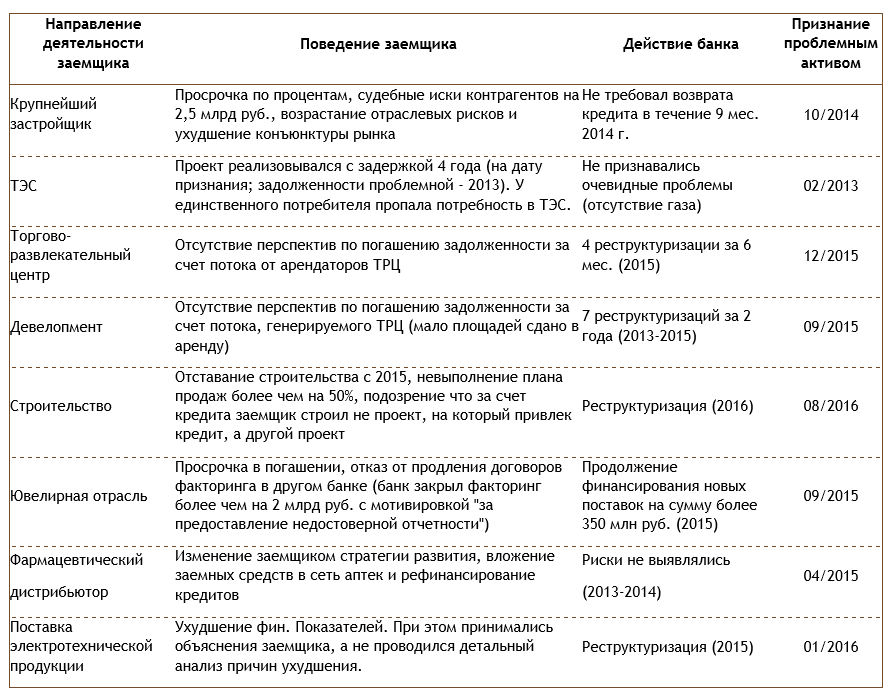

Далеко не все банки умеют в принципе, а уже тем более далеко не всегда ставят себе такие задачи, - контролировать выданный кредит не только в части целевого расходования денежных средств, но в части контроля за реализацией проекта на операционной стадии, то есть когда объект уже построен или проект запущен, а также надлежащего контроля за всей деятельностью заемщика.

В итоге возникают следующие ситуации.

1. У заемщика наблюдаются негативные тенденции в деятельности, соответственно, у банка возникают дополнительные риски, но при этом банк не предпринимает меры по их устранению и своевременно не требует возврата кредитов.

Что мог сделать банк в процессе финансирования, чтобы минимизировать риски дефолта по кредитам?

2. Недооценка возникающих рисков, связанных с бенефициарами - утрата административного ресурса, конфликты, смена или смерть бенефициара.

3. Нецелевое расходование средств. Отсутствие контроля за целевым использованием кредита на уровне Группы.

4. Отсутствие мониторинга изменений в составе Группы и негативного влияния других направлений деятельности внутри Группы.

5. Нарушение обязательств поставщиками/подрядчиками.

6. Недофинансирование проекта: отсутствие средств акционеров, приостановка финансирования банком.

7. Удлинение сроков инвестиционной фазы проекта – рост долговой нагрузки (процентные платежи). Увеличение бюджета проекта.

8. Технические и технологические проблемы.

На основании нашего опыта сопровождения инвестиционных проектов можно сделать вывод, что соблюдение сроков и сохранение бюджета проекта – скорее исключение из практики.

Часто на практике одним из сигналов ухудшения качества долга является факт нарушения установленных кредитным соглашением ковенантов.

О них поговорим в следующей статье.