Через эффективность. Как известно, эффективность компании – зона ответственности и поле реализации руководителя. Поэтому, его позиция здесь решающая. Если он последовательно будет двигать эффективность компании вверх, то это напрямую отразится и на показателях дохода компании.

При этом эффективность руководителя предприятия, направления или любого подразделения напрямую зависит всего от двух основных факторов - скорости принятии управленческих решений и их качества.

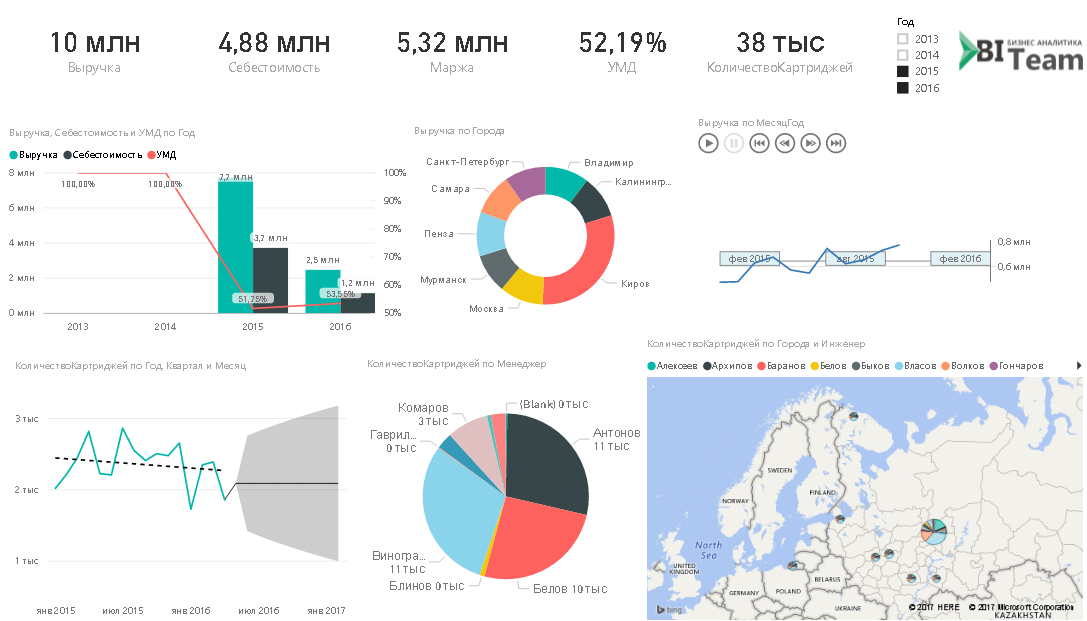

Скорость – это первое препятствие, которое убирает с пути качественная BI -аналитика. Нам встречались компании, которые при формировании агрегированной отчетности в 1С нажимали кнопку «сформировать» и уходили пить кофе на полчаса. Потом собирались обратно и анализировали цифры. И так при каждом новом запросе! Конечно, эта ситуация была при весьма большом объеме данных, но по факту она исключала нормальное качество управления – ведь никто не будет с такими ограничениями проводить качественный анализ по множеству срезов.

Приятным бонусом BI -аналитика станет для тех, кто готовит отчетность вручную (выгрузка, сведение таблиц и пр.). Теперь это время снова принадлежит вам, потратьте его с пользой.

Приведу пример из практики как скорость, а точнее, точка времени принятия решений прямо отыгрывала на эффективность и чистую прибыль компании. К нам обратились две компании, немного в разное время, но с одного сегмента и территории покрытия. Доли рынка у каждой небольшие, но сопоставимы. Короче, жестко не конкурируют, но пирог делят один.

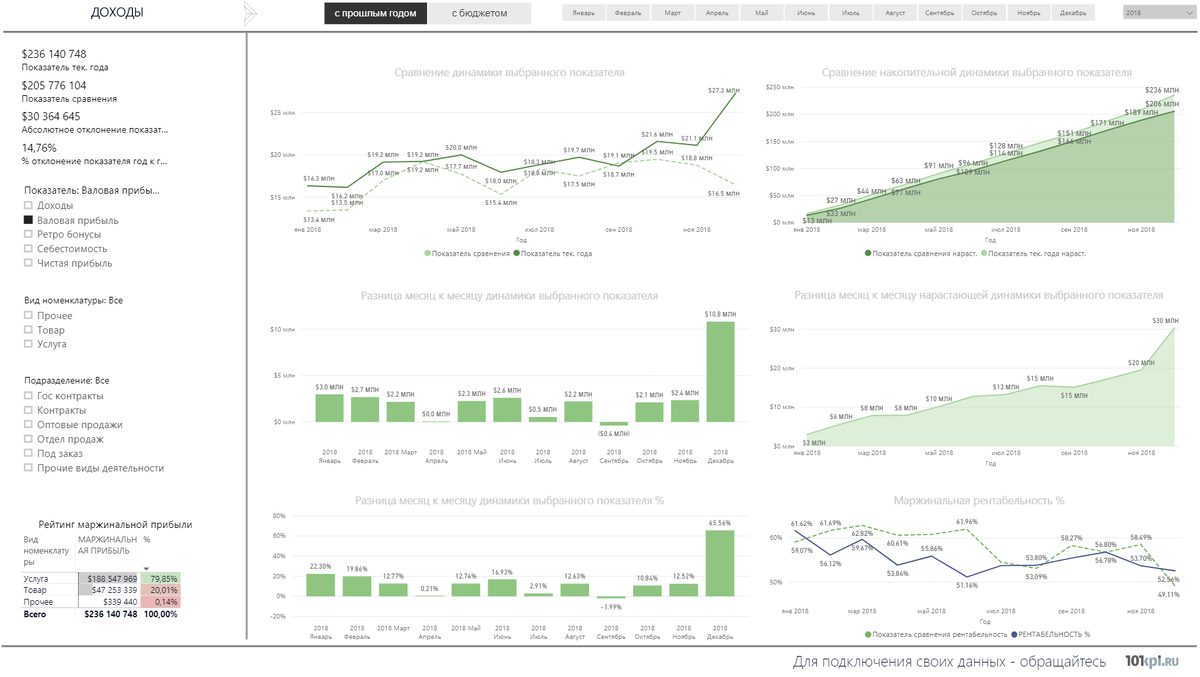

У обоих всё очень похоже по процессам, обе выставляют планы по схожим показателям, в частности – по маржинальному доходу. Но было и одно ключевое отличие в этой области. Первая компания не имела никакой автоматизированной системы аналитики и проводила анализ по закрытию месячного периода, вторая - уже внедрила несколько аналитических продуктов, и начинала анализировать ситуацию уже в первой декаде того же периода.

Вторая компания в течение месяца ежедневно наблюдала, как движутся показатели маржи по всем менеджерам, кто проседает по прогнозу, и оперативно реагировала. Кнут доставался тем, кто отставал, пряник – лидерам. Проверялись и по ключевым контрагентам – у кого становится негативная динамика, чтобы быстро сработать на удержание.

Как итог, при сопоставимых ресурсах вторая компания на голову опережала первую по маржинальному доходу и его рентабельности.

Если хотите подробнее узнать про комплексы дашбордов на основе данных 1С (и любых других!) - переходите по ссылке

Буров Андрей, компания BI-TEAM.ru