Всем привет! Меня зовут Андрей Ремизов, и если Вас интересуют безопасные инвестиции в надежные компании на российском и американском рынке, то добро пожаловать на канал!

На написание этой статьи меня подтолкнула ситуация по акциям компании Mail - котировка ушла к отметкам момента IPO и многие могут подумать, что это хорошая возможность покупки - а так ли это?

Так как все познается в сравнении, предлагаю начать анализ через отраслевую призму: сравним Яндекс и Мэйл.

Начнем, как уже повелось в предыдущих статья про телекомов, золотодобытчиков и нефтепереработчиков, с анализа активов компании:

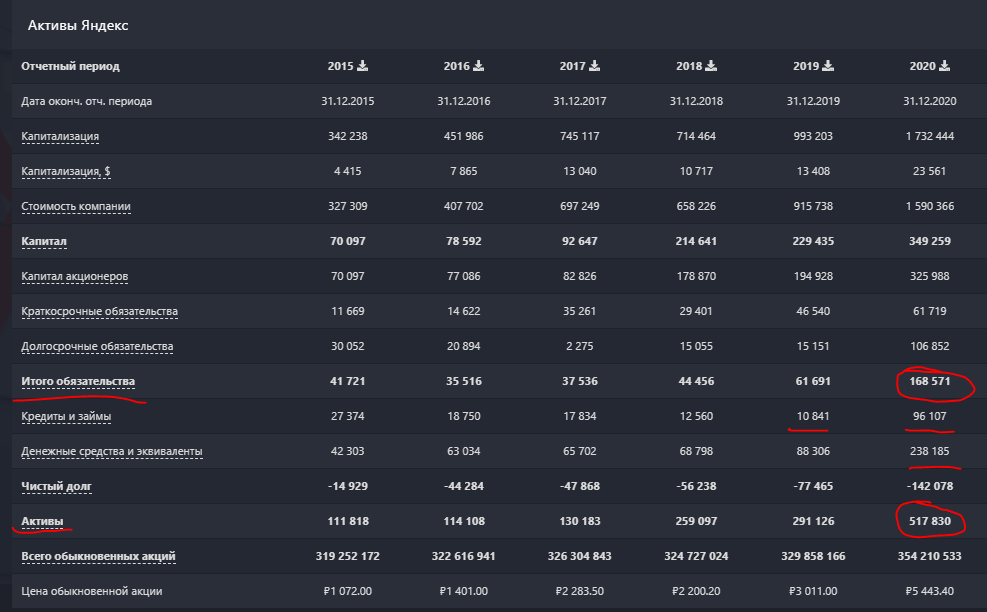

Активы Yandex:

Ситуация комфортная, активы превышают обязательства в 3 раза, причем, на счетах компании около 238 миллиардов свободных денежных средств, а общие кредиты и займы всего на сумму в 96 миллиардов рублей (несмотря на увеличение на 80 миллиардов рублей по сравнению с 2019 годом) - то есть у компании отрицательный чистый долг. Здесь большой плюс компании.

Активы Mail.ru:

У Mail.ru соотношение активов к обязательствам чуть больше, чем 2 к 1, здесь тоже все хорошо. Ставим плюс.

Денежные потоки Yandex:

Выручка с 2015 года выросла на 270% - это прекрасный результат. По поводу чистой прибыли - с одной стороны, с 2015 года она выросла на 152%, но с другой - так как компания активно развивается, то финансовый результат плавающий: то прибыль в 44 миллиарда рублей, то в 6 миллиардов. Формально: Разумному инвестору она подходит. Фактически: пугают такие колебания, но бурный рост выручки дает большие надежды на развитие компании.

Денежные потоки Mail.ru:

Выручка компании с 2015 года выросла на 170%, но вот чистая прибыль... Тут такая же лихорадка, как по Yandex, только хуже. Видимо, на текущий момент, это отраслевая особенность. Тем не менее, компания в 2018 году показала убыток в 8 млрд рублей, а в 2020-ом 21 млрд рублей. Отчасти это связано с капитальными затратами в 11 миллиардов рублей в прошлом году, но тем не менее, с таким результатами компания не подходит для портфеля Разумного инвестора. Для спекуляции - возможно, посмотрим график:

Компания упала до уровня цен своего IPO, и когда котировку опускают так без новостей - это не очень хороший знак. Для спекулятивной покупки можно было бы дождаться консолидации цены около уровня 1780-1800 рублей, и заходить в позицию на небольшую часть портфеля с коротким стопом.

Не является инвестиционной рекомендацией и не призывает к каким-либо действиям/бездействиям.

По поводу Yandex - посмотрим на мультипликаторы и на техническую картину:

Так как Яндекс - компания роста, то и мультипликаторы у него соответствующие. Сейчас P/E 71, а самым минимальным он был в 2018 году около 16, когда компания показала чистую прибыль в 44 миллиарда рублей.

Две ситуации по активам - для спекулянта и для инвестора. Для спекулянта - компания двигается в рамках восходящего тренда и мы сейчас уровне сильной линии поддержки.

Для инвестора - интересны уровни покупки от 3150 и от уровня 2500. Последний уровень очень сильный, но вот вероятность, что мы туда дойдем крайне мала, а вот отметка в 3150 - вполне достижима. Это -35% от текущих уровней - стандартная коррекция, которая происходит раз в полтора-два года.

Вывод: 1. С точки зрения инвестиций привлекательнее для Разумного инвестора выглядит Яндекс.

2. С точки зрения спекуляций и по той, и по другой компании сейчас возможно открытие позиций.

3. Оптимальная покупка Яндекса от уровня 2500-3150 рублей за акцию.

На этом все.

Делитесь в комментариях, в какую компанию вы верите больше :)

Cash GO: лучший экономический симулятор про инвестирование и не только