Приветствую вас, дорогие читатели! Недавно у меня вышла статья про то, какими способами мы экономим в путешествиях. Сегодня я хочу продолжить свои размышления насчёт экономии и немного углубиться в вопрос пассивного дохода.

На сегодняшний момент, я поняла несколько истин, которые стараюсь применять в жизни:

1. По возможности, лучше иметь несколько источников дохода (несколько работ). Если вдруг "прогорает" один источник, другой всегда будет на "подстраховке".

2. Если есть какие-то накопления, то лучше хранить их в нескольких "кубышках". Что-то в наличном виде, что-то в одном банке, что-то в другом, что-то в валюте. Так надёжнее.

3. Нужно пользоваться источниками пассивного дохода. Это когда вам не надо работать ради денег, а сами деньги "работают" на вас. Таким образом, можно получить неплохую прибыль, не прилагая никаких усилий для этого.

С 1 и 2 пунктами, думаю, вам всё более менее понятно.

Хочу подробнее остановиться на 3 пункте и на личном примере показать, как деньги "работают" на меня. Благодаря моему пассивному доходу мне уже удалось несколько раз оплатить жд билеты, пожить в отеле, оплатить интернет, бензин, различные покупки в магазине.

В течении 3-ёх ЛЕТ я пользуюсь дебетовой картой Tinkoff Black (уточняю на всякий случай: дебетовая карта - это не кредитная карта, это обыкновенная карта наподобие той, на которую поступает вам зарплата либо пенсия, ею вы расплачиваетесь в магазинах, на ней храните какие-то средства).

Хочу рассказать вам о преимуществах карты Tinkoff Black , благодаря которым я имею пассивный доход в среднем около 700 руб.-1200 руб. ежемесячно и около 10000 руб.-12000 руб. в год. Может быть, для кого-то это и не такие большие деньги, однако, если они берутся практически "из воздуха", почему бы и не воспользоваться таким шансом?

Ниже я буду приводить скрины своего личного кабинета банка Тинькофф, в которых вы наглядно увидите, что карта действительно "работает" и выгода есть.

Итак, ПЕРВОЕ ПРЕИМУЩЕСТВО:

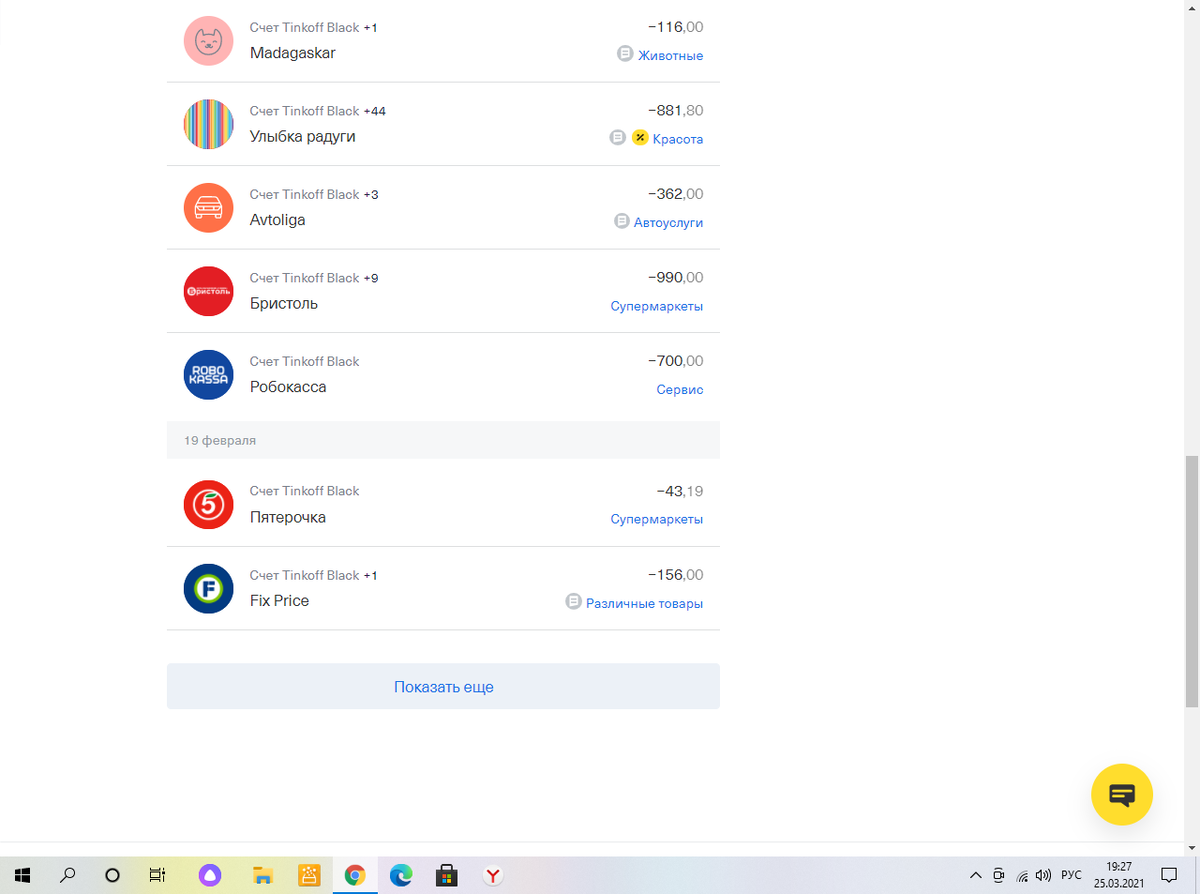

- расплачиваясь этой картой, я с каждой покупки получаю кэшбэк 1%, причём в РУБЛЯХ ( а не в непонятных баллах, как в некоторых других банках)

На скрине ниже видно, что с каждой моей покупки обратно на карту "капают" рубли. Например, купила продуктов на 1000 руб., вернулись 10 руб. К концу месяца , когда я в среднем на покупки по карте потрачу тысяч 15-20, мне в сумме на карту обратно вернётся 150-200 руб.

ВТОРОЕ ПРЕИМУЩЕСТВО:

- каждый месяц, помимо общего кэшбэка 1%, я сама выбираю 3 интересные для меня рубрики, на которые начисляется повышенный кэшбэк от 3-15%, а значит с этих покупок мне на карту обратно вернётся вполне приличная сумма

Что это значит? Вот, например в марте, я выбрала повышенный кэшбэк на категории Животные, Аптеки, Супермаркет Пятерочка.

Значит, если я в Пятерочке куплю продуктов в сумме за месяц, к примеру, на 10000 руб., мне на карту вернется 300 рублей. Если я в аптеке в марте куплю лекарств на 2000 руб., мне вернутся 100 руб.

Рубрики эти меняются каждый месяц. Иногда есть возможность выбрать РЖД-услуги (5% кэшбэк с покупки билетов РЖД), иногда - Рестораны (5% кэшбэк с общей суммы счета в ресторане вернется вам на карту), в категории "Дом. Ремонт" (например, покупаете вы бытовую технику стоимостью, к примеру, 30000 руб., расплачиваясь картой Tinkoff Black, вам вернётся обратно 1500 рублей!!!).

Как-то раз, летом 2018 года, я выбрала рубрику РЖД с повышенным кэшбэком 5%, мы тогда покупали билеты в Санкт-Петербург и обратно, потратили около 17000 руб. Вернулось мне на карту с покупки этих билетов почти 900 руб. (см. скрин ниже, слева напротив РЖД можно увидеть кэшбэки +434 и +427)

ТРЕТЬЕ ПРЕИМУЩЕСТВО:

- если держать на карте какую-то сумму, ежемесячно на неё будет начисляться 3,5 процента на остаток опять же в РУБЛЯХ. И снять в банкомате эти начисленные проценты можно в любой момент, либо можно расплатиться накопленной суммой по своему усмотрению

У многих из вас наверно, есть привычка не тратить все деньги сразу, а немного подкапливать. Например, на особо крупную покупку, на путешествие и т.д. Кто-то кладет средства на вклад. У вклада есть минус, что зачастую проценты с него не снять ежемесячно. Обычно, надо минимум три месяца, чтобы деньги пролежали на вкладе.

А на карте Tinkoff Black если держать, например 100000 руб., ежемесячно будет начисляться 3,5 процента годовых (со 100000 руб. это

около 290 руб. в месяц и 3500 руб. в год). И снять вы можете эти рубли, при желании, сразу после начисления!

Я специально перевожу деньги с карты, на которую мне поступает зарплата, на карту Tinkoff Black, ведь чем больше остаток по карте, тем больше будет от этой суммы начисленные 3,5 процента.

ЧЕТВЕРТОЕ ПРЕИМУЩЕСТВО:

Помимо всего, что я перечислила, существует также повышенный кэшбэк до 30% за покупки у партнеров банка Тинькофф, его вы сами настраиваете в своем личном кабинете.

Некоторые предложения очень даже интересные и выгодные!

Например, кэшбэк 10% на первую покупку в Додо Пицца, кэшбэк 7 % в магазине "Дочки-Сыночки" и т.д. (смотрите на скрин ниже)

ИТОГО, если СЛОЖИТЬ СРЕДСТВА, КОТОРЫЕ ВОЗВРАЩАЮТСЯ мне на карту, как я уже говорила выше, я имею в месяц около 700 руб.-1200 руб., а в год около 10000-12000 руб. Иногда, за счёт повышенных кэшбэков на категорию РЖД либо "Дом.Ремонт" , у меня возвращалось на карту В МЕСЯЦ около 2000 рублей!

И это всё, можно сказать, не прилагая никаких усилий, только грамотно выбрать рубрики с повышенным кэшбэком и хранить некоторый остаток средств на карте!

Вернувшиеся на мою карту кэшбэки и проценты, я уже не раз тратила по своему усмотрению - на билеты РЖД, на топливо для машины, на отели, продукты и т.д.

Если вы будете тратить на покупки и хранить на карте больше средств, чем я, ваш доход с кэшбэков и процентов будет еще больше. У всех же разные расходы на покупки и разные сбережения.)

ПЯТОЕ ПРЕИМУЩЕСТВО:

Снятие без комиссии в любом банкомате МИРА!!!

От 3000 рублей или 100 долларов/евро в любом банкомате мира, а в банкоматах Тинькофф - от ЛЮБОЙ суммы до 500000 руб.

Раньше, кстати, когда я только оформила карту, еще не было банкоматов Тинькофф в моем городе. Теперь их можно найти во многих популярных точках города. Банк постоянно развивается и входит в тройку лидеров по количеству активных пользователей!

ШЕСТОЕ ПРЕИМУЩЕСТВО:

Бесплатные переводы на карты других банков до 20000 руб. в месяц.

Этой функцией я часто пользуюсь, если надо кому-то перевести денежку. И, действительно, до 20000 руб. в месяц можно переводить без комиссии!

СЕДЬМОЕ ПРЕИМУЩЕСТВО:

Бесплатное обслуживание карты, на счете карты 50000 руб. и более. Если остаток меньше этой суммы, то стоимость обслуживания 99 руб.

Я, конечно, пытаюсь держать на карте сумму более 50000 руб., всё-таки на эту сумму остаток 3,5 процента начисляется. Но даже если у меня не получается держать такую сумму, размер кэшбэков, вернувшихся на карту всё равно больше, чем 99 руб., поэтому я всегда с этой картой только выигрываю.

Помимо всех этих преимуществ, мне ещё очень нравится интерфейс Личного кабинета Тинькофф - всё просто, понятно, удобно. А ещё там можно посмотреть диаграмму расходов за каждый месяц по сегментам: сколько ушло денег на супермаркеты, на аптеки, на рестораны, на коммунальные платежи, на сотовую связь и т.п. Очень удобно!

Много я вам всего рассказала про свою карту Tinkoff Black , приятно делиться тем, что меня полностью устраивает и вместе с тем приносит доход.

А ещё, банк Тинькофф читателям моего канала предоставляет хороший бонус: 1000 рублей вернутся вам карту при трате на сумму от 5000 рублей на покупки в первый месяц. Чтобы получить такой приятный бонус, нужно оформить карту по этой ссылке, акция действует до 31 июля 2021г.!

Делитесь в комментариях, картами каких банков пользуетесь вы и почему, какие у них преимущества? Какие вы ещё знаете способы, чтобы деньги "работали" на вас?

А на сегодня у меня всё, до новых встреч друзья!