Приветствую вас, мои дорогие! Допустим, вы решили заниматься репетиторством, и не просто в качестве дополнительного дохода, а в качестве основного. Начинающих репетиторов ждёт один подвох. Конечно же это лето.

Начиная своё дело, в нашем случае в сфере образование (хотя не принципиально), вы должны быть готовы к нелинейному доходу. И здесь очень важно не допустить роковую ошибку - потратить все деньги в удачный месяц.

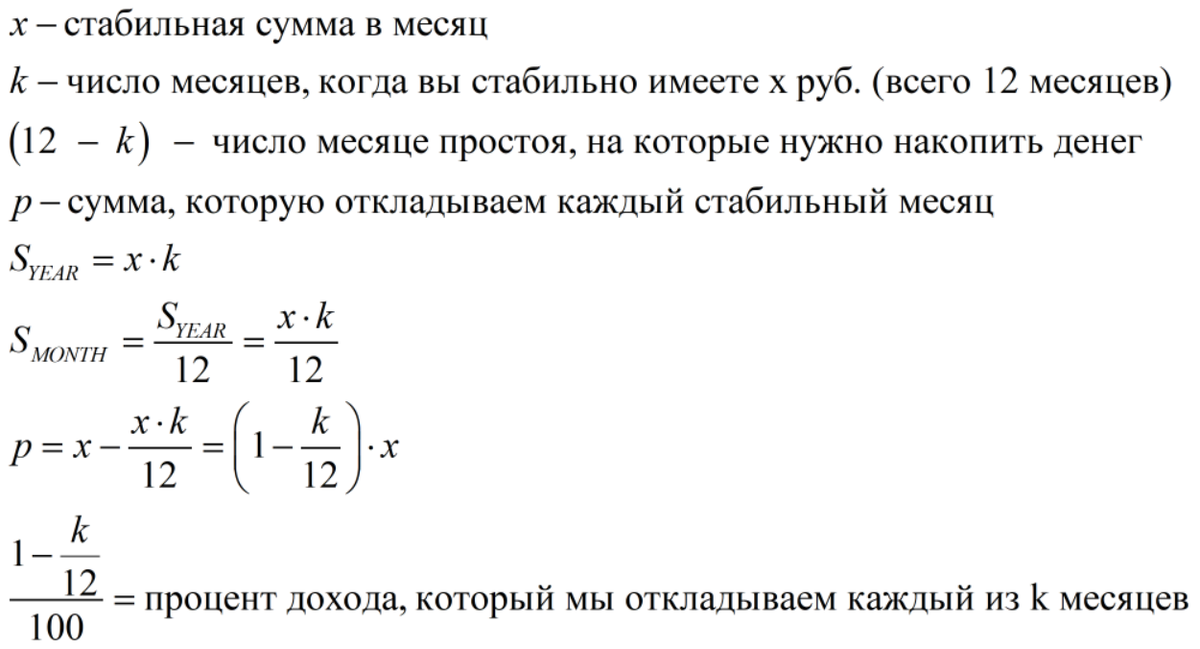

Итак, давайте я приведу вам обобщенный теоретический пример:

У вас есть сумма/зарплата/доход, который вы получаете k месяцев в году (допустим на репетиторстве). Получается, что остальные 12 - k месяцев в году у вас находятся в простое (отсутствие дохода). Тогда ваше распределение трат и отложенных денег можно рассчитать следующим образом:

Отсюда видно, что если стабильных 9 месяцев (k = 9), то каждый месяц откладываем 0.25 = 1/4 = 25% часть от ежемесячного дохода. Соответственно, тратим на свои нужды 75% от x стабильного дохода. При таком распределении и привычке у вас остаются деньги на лето (3 нестабильных месяца).

Еще пример? Давайте. Приведу конкретный расчет для следующего случая. Вы работаете 9 месяцев в году со стабильным доходом в 50 000 руб. Летние 3 месяца у вас полностью или почти полностью отсутствует заработок (или вы просто не хотите работать). Тогда схема будет следующей (дальше увидите, что получатся те же 25% для такого соотношения рабочих и простойных месяцев).

Вот такая вот простейшая математика поможет вам стабилизировать и обуздать ваш нелинейных доход.

Еще, дорогие друзья, я хотел бы вам посоветовать обратить внимание на следующие правила:

Правила финансов для дилетантов:

1. Никогда не брать кредитов и взаймы в отсутствии критической необходимости

2. Планировать ваши доходы и расходы хотя бы приближенными вычислениями

3. Не покупать бесполезные вещи, навязанные маркетингом. Айфоны, дорогие машины, огромные дома. Стоит заметить, что в вашем случае это могут быть далеко не активы.

4. Разобраться что для вас является активом, а что пассивом. Что приносит деньги, а что уносит деньги.

5. Оценивать стоимость вещи не в количестве денег, а в количестве часов, которые вам нужно будет затратить, чтобы приобрести эту вещь. Тогда многие покупки очень быстро отпадают, убедитесь в этом сами.

6. Инвестируйте свободные средства. Помимо бюджета на ежегодные просадки, у вас должна быть ещё финансовая подушка безопасности на случай критической потери дохода.

Надеюсь, что вам понравилась данная заметка :) Если да, то поддержите лайком/комментарием или любой другой активностью, чтобы я знал о чем лучше делать заметки. Побольше вам доходов, поменьше расходов! Но самое важное - желаю Вам ясности ума и крепкого здоровья, мои дорогие! :)

Библиотека с книгами для физиков, математиков и программистов

Репетитор IT mentor в VK

Репетитор IT mentor в Instagram

Репетитор IT mentor в telegram