Сегодня разберем важное письмо ФНС о практике применения ст. 54.1 НК РФ . Оно касается тех бизнесменов, которые до сих пор занимаются обналом и снижают налоги «серыми» методами. Есть риск, что они попадут под налоговую реконструкцию.

Письмо ФНС России от 10 марта 2021 года № БВ-4-7/3060@ «О практике применения ст. 54.1 Налогового кодекса РФ»

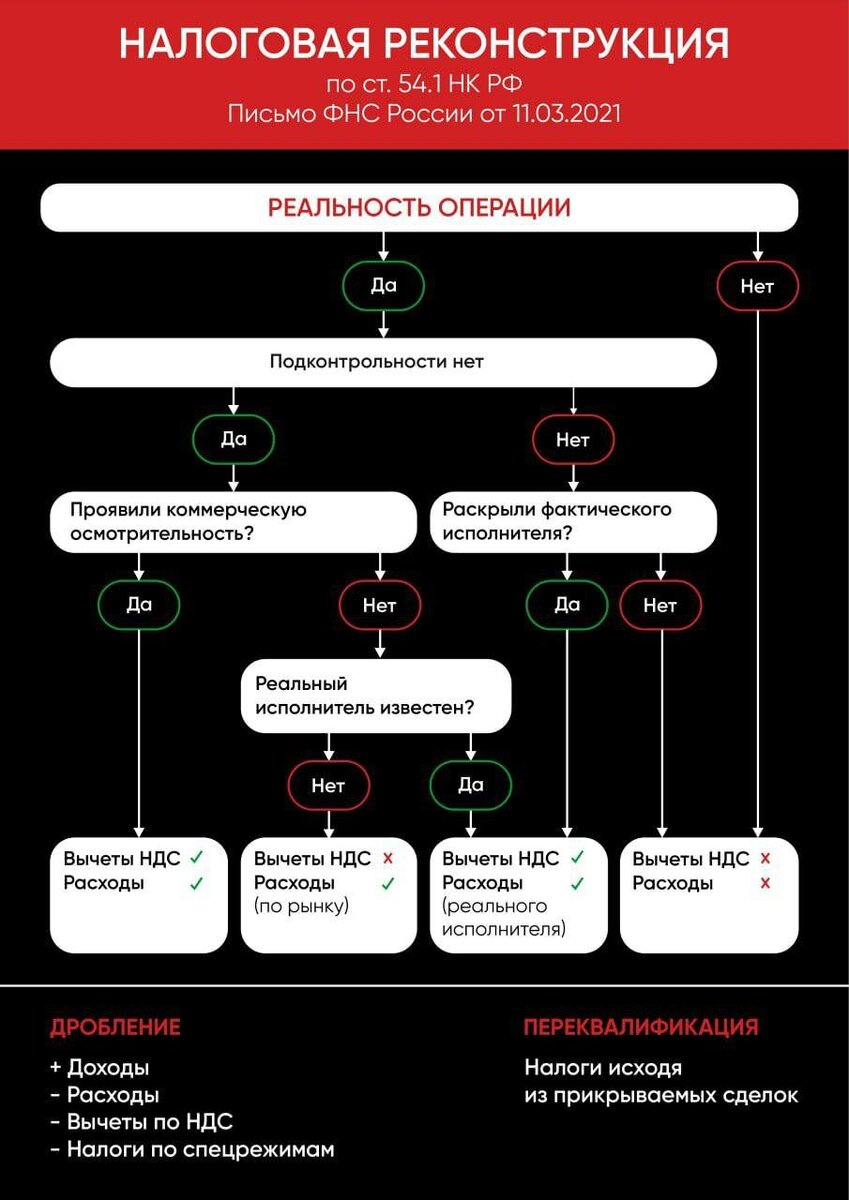

В документе приводится детальный обзор применения ст. 54.1 НК РФ на конкретных судебных делах. Раньше налогоплательщик не обязан был доказывать, что он «не верблюд» в какой-либо сделке или при сотрудничестве с контрагентами.

Сейчас налоговая утверждает, что это его обязанность. Бизнесмен должен доказать реальность операций и то, что он проявил должную осмотрительность. Лишь в таком случае предприниматель может надеяться, что его не накажут, и он сможет получить вычеты по НДС и налогу на прибыль.

Изображение из Telegram-канала «Налог PRO»

В противном случае стоит готовиться к длительным разбирательствам, к выездным налоговым проверкам и судам.

Если вы хотите знать, как оптимизировать налоги законно, то внимательно изучите это письмо. Налоговики изложили информацию подробно и четко. Я вас уверяю, что вы не потратите время зря. Как говорится: «предупрежден, значит, вооружен».

Пройдите тест, ответьте на 6 вопросов и узнайте какие методы законной оптимизации налогов подходят для вашего бизнеса.