ПАО «ГМК «Норильский никель» представил план восстановления добычи на рудниках «Октябрьский» и «Таймырский», а также возобновления работы на Норильской обогатительной фабрике.

По базовому сценарию, ожидается, что рудник «Октябрьский» (объем добычи — 5,0 млн т руды в год) постепенно восстановит добычу во второй половине апреля — мае. Начало восстановления добычи на руднике «Таймырский» (4,3 млн т руды в год) намечено на начало июня, его полное восстановление займет еще около месяца.

Процесс блокировки притока воды осложняется его высокой интенсивностью и геологическими условиями в месте устройства перемычек. В настоящий момент менеджмент Норильского дивизиона работает исходя из базового сценария. При этом, в силу указанных обстоятельств, не исключает риска дополнительной задержки в реализации намеченного плана.

На Норильской обогатительной фабрике на сегодняшний момент остановлена цепочка переработки вкрапленной руды (мощность около 5,2 млн т руды в год), на ней проводятся ремонтные работы. Работоспособность этой цепочки планируется восстановить к 15 апреля. Одновременно с этим на фабрике проходят проверка Ростехнадзора и мероприятия внутреннего аудита. Решение о сроке запуска указанной цепочки будет приниматься по результатам этих проверок.

Медистая цепочка (мощность около 4 млн т руды в год) после остановки на обследование и выполнение ремонтов возобновила работу 15 марта. Во время простоя фабрики добыча на руднике «Заполярный» — проекте Южный Кластер — продолжалась.

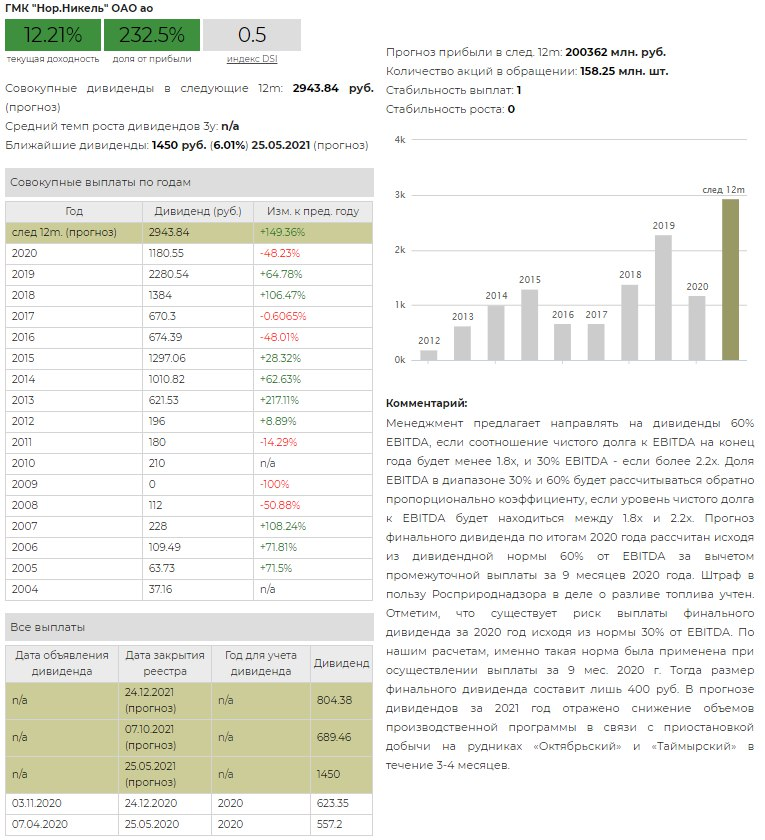

По оценке компании, снижение объемов производственной программы 2021 г. в базовом сценарии относительно ранее утвержденных годовых планов составит порядка 35 тыс. тонн никеля, 65 тыс. тонн меди, 22 тонны металлов платиновой группы или на 12-15% менее прошлогодних объемов производства.

🔹 В связи с этим мы сократили годовой прогноз EBITDA за 2021 год примерно на 200 млрд руб. (-25%), что привело к пересмотру размеров дивидендов за 2021 год. Отметим, что сокращение добычи платиноидов, никеля и меди, ожидаемо приведут к росту на данные металлы, что несколько смягчит ухудшение итогов компании по итогам 2021 года. В целом наши ожидания дивидендов за 2021 год сократились с 3050 руб. до 2300 руб. на одну акцию.

🔹 Кроме того, риск сокращения дивидендов по итогам 2020 года в связи с происходящими негативными событиями лишь возрос. Напомним, что прогноз финального дивиденда по итогам 2020 года рассчитан исходя из дивидендной нормы 60% от EBITDA за вычетом промежуточной выплаты за 9 месяцев 2020 года.

Штраф в пользу Росприроднадзора по делу о разливе топлива учтен в данных расчетах. Существует ненулевой риск выплаты финального дивиденда за 2020 год исходя из нормы 30% от EBITDA. По нашим расчетам, именно такая норма была применена при осуществлении выплаты за 9 мес. 2020 г. В этом случае размер финального дивиденда составит лишь 400 руб. В данный момент мы сохраняем оптимистичные ожидания по дивиденду по итогам 2020 года.

🔸 Ожидаемая дивидендная доходность на ближайшие 12 мес. к текущим ценам равна 12,2%. В случае реализации негативного сценария дивидендная доходность на ближайшие 12 мес. к текущим ценам будет равна 8,2%.

🔸 По нашей DCF-модели компания сохранила потенциал роста выше среднего, так как провал результатов компании ожидается лишь в 2021 году, оценка 14 из 20. Рекомендация «Buy» - увеличивать долю акций в портфеле по сравнению с долей в бенчмарке.

Акции Норильского Никеля включены в активный портфель по дивидендной стратегии благодаря высокой ожидаемой дивидендной доходности (даже с учетом последствий аварии) и высокого значения индекса стабильности дивидендов (DSI). См. Стратегию на российском рынке 2021.

Акции Норильского Никеля также входят в индекс IRDIV.

Читайте также:

Еще больше статей читайте в нашем канале в Telegram .