Я сейчас имею карты четырех банков. И использую их для получения максимального кэшбэка.

Базовые условия по кэшбэку у всех моих карт сейчас совсем не интересные: 1%, 1,5%, 2%. Это очень мало! Поэтому пользоваться только одной картой не выгодно. Самое интересное - это временные предложения, которые делают банки каждый месяц или два. И приходится крутиться, чтобы выгодно их использовать.

Пример, как приходится крутиться ради кэшбэка от супермаркетов я описала здесь:

Сходила в Перекресток, завтра еще пойду

А здесь - Распределяю остаток денег по картам и счетам

А сейчас расскажу, как в дополнение к этому в марте я картами оперировала.

Мои лимиты на месяц - 36130. Из них 6000 оплачиваются со счета, а не картой. Остается 30 тысяч рублей, по 10000 на две карты, и 7000 на третью и 3000 останется на четвертую. Но это в теории.

А вот что получилось в марте на практике.

Начинаю с мультикарты ВТБ.

На самом деле их тоже четыре (или больше, но это сейчас неважно). Они мне помогают получать возврат 1% из процентов по моему кредиту. Для этого нужно ими оплатить общую сумму 10000 рублей в месяц.

Переплатила лишнего. Как это получилось?

6 раз заплатила в разных супермаркетах. Купила лицензию доктор Web для двух гаджетов. Съездила на такси в медучреждение и обратно. Частично оплатила домашний телефон. Попала на комиссию за ошибочное снятие наличных с кредитной карты (Снова меня догнала некорректная работа сотрудника ВТБ -минус 550 рублей). Оплатила Гугл Ютьюб и бросила 500 рублей на кошелек Столото.

Я очень старалась не переплатить лишнего. Но допустила две ошибки. Вторая была - оплата Столото. Я помню, что перечисление на кошелек считается как квази кэш. И с кредитки это платить не нужно точно. Я и не платила. Заплатила с дебетовой цифровой карты. Но вот же, квази кэш! Не считается в общей сумме расходов! Хорошо, что я заранее проверила какая сумма зачтена (у ВТБ в приложении это теперь открытым текстом, точнее цифрами показано, что очень хорошо). Поэтому вовремя оплатила картой ВТБ домашний телефон, чтобы набрать нужную сумму. В магазинах добирать сложнее - не угадаешь, какую сумму платить придется.

В марте, кстати, я получила по мультикарте возврат процентов за февраль, видимо, - 803 рубля. Это получается по сути 7,3% кэшбэка от потраченных в феврале 10944 рублей.

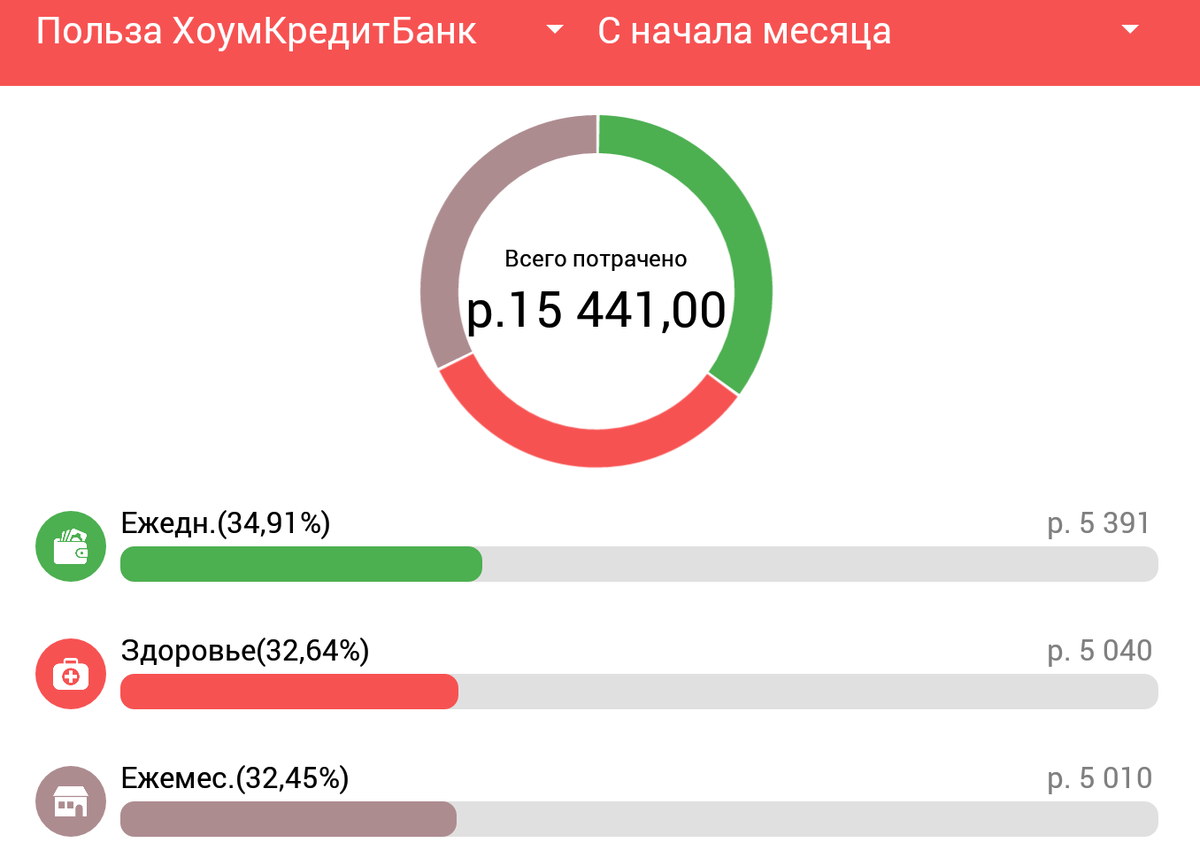

Затем у меня в приоритетах карта Польза в банке Хоум Кредит.

Она обычно дает мне 5% кэшбэка в аптеке. А лимиты на аптеку у меня сейчас 6000 рублей. Необходимый минимум расходов по карте - 7000.

На март я выбрала три категории для повышенного кэшбэка 5%: аптеки, транспорт и цветы. Последние две не понадобились пока. Вклинилось еще одно выгодное предложение - 9% в Карусели.

Переплатила 3,5 тысячи рублей. На коммуналку бросила со счета 5000, один раз сделала покупку в аптеке (в том числе пришлось купить одно относительно дорогое лекарство) и один раз сходила в Карусель. Думала больше не понадобится, лимит уже был превышен. Я вывела кэшбэк 580 рублей (эх, поторопилась!). Но потом еще раз решила сходить в Карусель. Теперь 162 рубля подвисли до следующего раза.

Здесь я тоже старалась не превысить, но в этом месяце было выгоднее покупать продукты в Карусели по акции и с кэшбэком 9%, так что превышение трат было осознанным и разумным. Итого вместо базового 1%(?), я получала 5-9% кэшбэка.

Третья по очереди карта - Альфа.

В Альфе мне в этом месяце было интересно предложение в доставке продуктов из Перекрестка Впрок. До 15%, но я обычно делаю заказ на чуть дороже 5000 рублей и получаю 10% кэшбэка.

Переплатила 1815 рублей. Заплатила за посещение врача и думала в Перекрестке Впрок сделать заказ ближе к концу месяца. Но там не было подходящих мне акций. Там и с акциями цены высокие, а без акций и вовсе мне жаль денег у них тратить. Нет лишних сейчас совсем. Поэтому только по акциям и с кэшбэком, да еще желательно кэшбэк в нескольких местах за одну и ту же покупку получить. Нет акций - не стала ничего заказывать. В других местах 3 раза продукты покупала. И очень удачно:

Сходила в Перекресток, завтра еще пойду

А потом осталось добить необходимый минимум обязательными платежами - за электроэнергию заплатила за 2 месяца, за домашний телефон тоже. И еще косметику для волос купила в Подружке, пока мартовские скидки были и у меня как раз возникла потребность в них. За 2 билета Столото заплатила. У Альфы как раз была акция - 20% кэшбэк обещали. Но тут я не поняла. Я посчитала покупкой только оплату билетов, ведь перевод на кошелек - это квази кэш. Поэтому не стала с Альфы перечислять, а только сделала покупку (та покупка, кстати оправдалась - 225 рублей выиграла). И еще 40 рублей кэшбэком вернется месяца через 2.

В итоге по карте Альфа одна ошибка: поторопилась добить минимум оплатой электроэнергии раньше времени. Нервы сдали. Я в прошлом месяце не пополняла счета по электроэнергии и домашнему телефону, вот и поторопилась.

В результате в марте кэшбэк от Альфа так и остался базовым - 1,5%. Вывести смогла по прошлым покупкам 150 рублей и еще остались висеть до следующего раза 65 рублей. Но зато поступил кэшбэк по акции Альфа с Каруселью в январе - 569 рублей.

Нерационально Альфу использовала в марте. Нужно было использовать Райффайзен с базовыми 2%. Но предугадать в начале месяца, что мне в Перекрестке Впрок ничего не понадобится за месяц, было трудно. Тем более, что я весь месяц болела и доставка была бы кстати.

Последняя по приоритетам у меня карта Райффайзен банка.

Причина проста - у них нет обязательного лимита для начисления кэшбэка (хотя он нужен для начисления процентов на накрпительном счете). И интересных мне демократичных предложений по супермаркетам у них нет. Поэтому и оставляю ее напоследок.

Пока заплатила только за капремонт. Получила 16 рублей кэшбэка баллами. Бывают месяцы получше.

Март показал, что я к этой карте несправедлива, и нужно попробовать их менять местами с Альфой.

Дело в том, что в Альфа по акциям начисления не требуют минимального лимита расходов. Все равно кэшбэк будет начислен. А на счете у меня там мало денег, мало процентов потеряю. А значит, эти две карты нужно менять местами.

Не забыть бы в апреле, к каким выводам пришла!

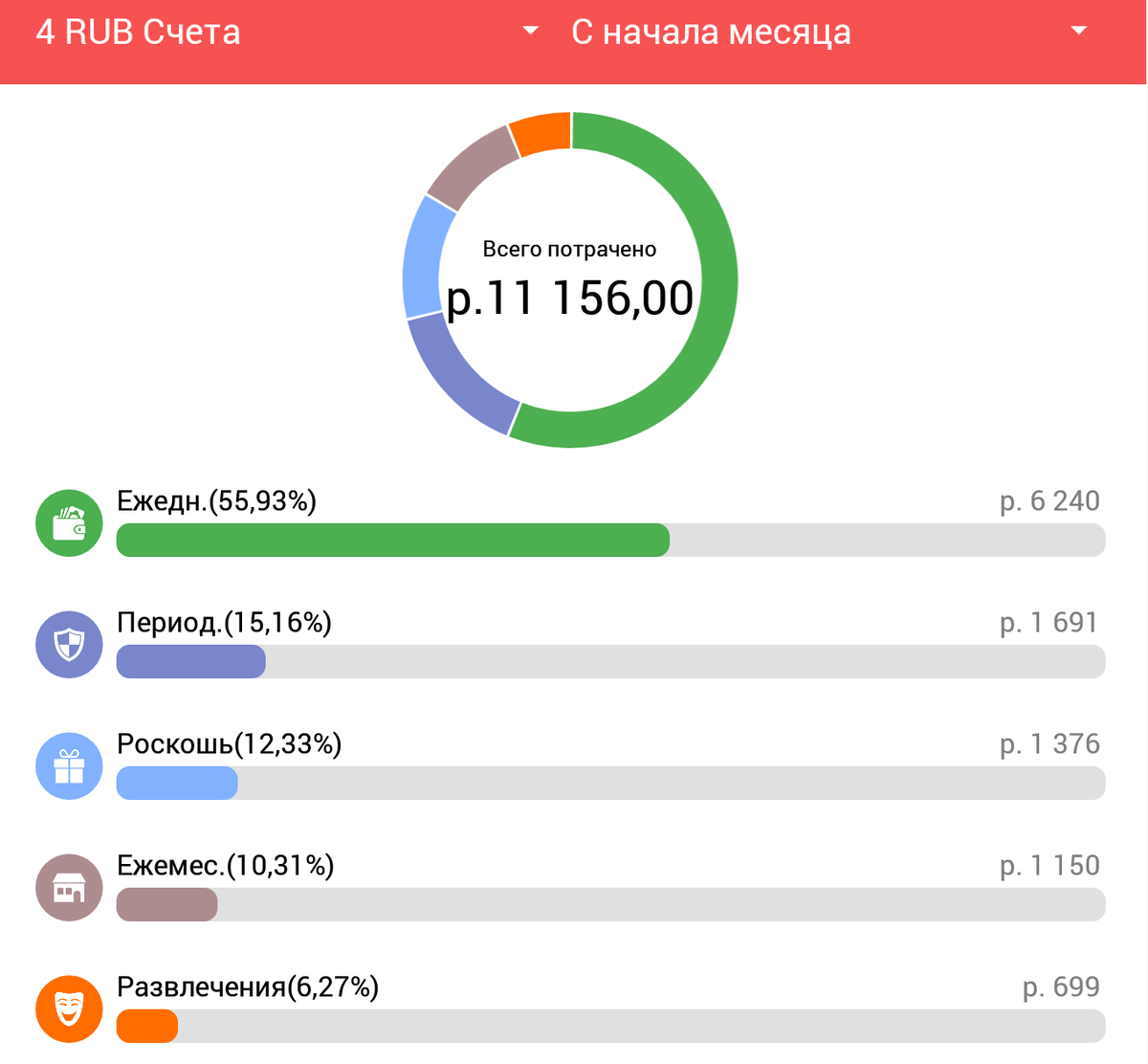

А пока в марте итоги по кэшбэку вот такие: