#лукойл отчитался по итогам 2020 года. Прибыль упала в 42 раза. Между тем, в 2021 компании исполняется 30 лет.

Финансовая отчётность по МСФО за 2020:

- Чистая прибыль: 15,175 миллиардов рублей (640,178 годом ранее).

- Выручка: 5,639,401 триллионов рублей (7,841,246 триллионов годом ранее).

- Свободный денежный поток: 281,1 миллиардов рублей (-59,9% г/г).

- EBITDA: 687,1 миллиардов рублей (-44% г/г).

- Капитальные затраты: 495,4 миллиардов рублей (+10% г/г).

Несмотря на падение чистой прибыли практически в 42 раза и снижение выручки на 28%, лично я не увидел ничего страшного в отчётности. Год был очень тяжёлым для всех нефтяников, и Лукойл, на мой взгляд, справился со всеми проблемами.

Падение потоков компании связано с ценами на нефть, сокращением объёмов добычи по соглашению ОПЕК+ и снижением спроса на мировом рынке.

Начавшийся сырьевой цикл и выросшая с минимумов прошлого года нефть вкупе с возможным последующим смягчением ограничений ОПЕК+ позитивно скажутся на финансовых потоках. Так что я ожидаю восстановления доходности.

Доказанные запасы углеводородов Лукойл по классификации SEC составили 15,4 миллиардов баррелей. н.э., из которых 76% приходится на жидкие углеводороды.

Обеспеченность доказанными запасами углеводородов составляет 20 лет.

Скорректированный FCF за II полугодие 2020 года, по оценкам экспертов компании, составил 147 миллиардов рублей, что подразумевает финальный дивиденд на акцию в размере 212 рублей (с учётом промежуточных в 46 рублей, суммарно 259). Но стоит отметить, что вопрос дивидендов пока не поднимался.

Немного новостей

- На Волгоградском НПЗ Лукойл запустил производство высокоиндексных масел с улучшенными свойствами. Основной фокус на производстве моторных масел для широкого диапазона современной индустриальной техники и грузового транспорта, работающего при низких температурах и в суровых условиях эксплуатации.

- Также на Волгоградском НПЗ продолжается строительство второй очереди солнечной электростанции. Объект планируется ввести в эксплуатацию в 2021 году, его мощность составит 20 МВт, что позволит увеличить суммарную мощность СЭС до 30 МВт.

- Компания Лукойл сделала предложение о покупке австралийской нефтяной компании FAR за AU$220 млн., или по AU$ 0,22 за акцию.

- Также компания сообщила о создании Дирекции по энергетике. Подразделение будет заниматься развитием перспективных электроэнергетических проектов, в том числе возобновляемых источников энергии, координацией и совершенствованием действующей энергетической инфраструктуры Лукойла.

В 2020 компания значительно повысила свой международный рейтинг:

- В риск-рейтинге Sustainalytics ЛУКОЙЛ поднялся с 25 на 11 место среди более чем 50 вертикально-интегрированных нефтегазовых компаний;

- Агентство SAM S&P (ранее RobecoSAM) повысило рейтинг Компании сразу на 16 баллов, до 46, что лучше большинства компаний нефтегазового сектора;

- Агентство Institutional Shareholder Services Inc. (ISS) повысило корпоративный рейтинг устойчивого развития ЛУКОЙЛа до уровня С, что превышает уровень большинства компаний нефтегазовой отрасли, а по качеству раскрытия сохранен максимально возможный рейтинг на уровне 1.

- В международном рейтинге устойчивого развития FTSE Russell Лукойлу также присвоен рейтинг на уровне значительно превышающем среднеотраслевое значение - 3,7 баллов из 5 возможных.

- Также повышены позиции Компании в международном рейтинге устойчивого развития MSCI и рейтинге соблюдения прав человека Corporate Human Rights Benchmark (СHRB).

Заслуженные подарки на юбилей:

- Компанию наградили в Гран-при, а также Лукойл одержала победу сразу в двух номинациях крупнейшей в Восточной Европе и Средней Азии премии в сфере массовых коммуникаций Eventiada IPRA Golden World Awards 2020.

В 2020 году на Eventiada IPRA GWA поступили заявки из 14 стран.

Мысли о компании и акциях

Понятно, что со снятием ограничительных мер спрос на нефть начнёт расти. И компания, скорее всего, достаточно быстро восстановит свои финансовые потоки.

- Но самую главную и важную, на мой взгляд, новость озвучил первый вице-президент компании Азат Шамсуаров - в конце 2021 компания представит долгосрочную стратегию развития на период до 2032 года.

Я считаю эту новость самой важной, потому что предыдущая стратегия не учитывала того коллапса, что произошёл в 2020. Предыдущий год наглядно показал в какой сильной зависимости нефтяные компании от стоимости самой нефти.

И не смотря на все достижения компании, мне как инвестору хотелось бы увидеть планы по диверсификации бизнеса и хоть какого-то снижения зависимости от нефти.

Понимаю, что это звучит странно, но если посмотреть в предыдущую стратегию, то Лукойл также прогнозирует пик спроса на нефть в 2040 году. Напомню, что это соотносится с аналитическим исследованием Total, согласно которому в дальнейшем будет снижение потребления нефти за счёт перехода на СПГ и ВИЭ.

Поэтому лично я жду презентацию долгосрочной стратегии. И исходя из того, что в ней увижу - буду думать дальше.

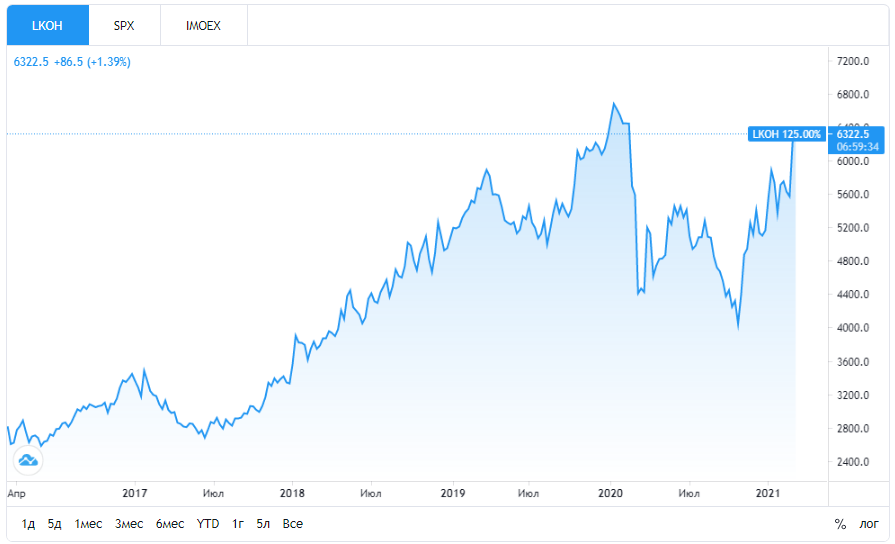

Акции почти отыграли падение прошлого года. И при растущей нефти в связке с долларом по 73-76 вполне могут обновить максимум.

Моя доля в долгосрочном портфеле сейчас в плюсе на 40%. Продавать не собираюсь. Докупать - возможно, на коррекции.

Благодарю, что читаете. Надеюсь, обзор оказался полезным.

По традиции - будьте богаты, здоровы и любимы.