На протяжении более шестидесяти лет США были ведущим инноватором финансовых технологий (или финтеха) в мире. Однако за последнее десятилетие Китай стал мировым лидером: опираясь на смартфоны и социальные приложения, Китай использовал дистанционные платежи и цифровизацию управления капиталом для создания устойчивого механизма финансовой интеграции. Но он не может долго оставаться лидером. В последнее время африканские страны, такие как Нигерия и Кения, превратились в очаги финтеха и используют недорогие, доступные технологии для мобилизации потребителей невиданными ранее способами. Чтобы оставаться конкурентоспособными, банки и финтех-компании других стран должны изучить факторы, способствующие этим успехам за рубежом, и выяснить, как они могут идти в ногу с самыми продвинутыми технологиями.

Проще говоря, финтех — это применение технологий и инноваций для решения потребностей потребителей и фирм в финансовом пространстве - подумайте о кредитных картах, онлайн-банкинге и криптовалютах, работающих на блокчейне. Хотя это, возможно, всего лишь последнее обновление тысячелетней эволюции кредита, контрактов и банковского дела, финтех был одной из самых взрывоопасных областей прошлого десятилетия. Венчурные капиталисты, традиционные финансовые фирмы, правительства и даже средний пользователь смартфонов приложили руку к массовому ускорению своего роста. Такие достижения, как удаленные платежи, биржевые торги на основе приложений и автоматические страховые выплаты, стали обычным явлением. МВФ привел оценки более чем в 50 миллиардов долларов, инвестированных в эту область в первой половине 2010-х годов, причем трехзначный рост в годовом исчислении был нормой.

Однако развитие современных финансовых технологий тянется еще дальше, чем на несколько десятилетий. Существует три основные волны инноваций, каждая из которых была сосредоточена в крупном регионе в определенное время.

Век финтеха: 1950-2050 годы

Первая волна современных финтехов произвела технологии, которые определяют, как мы используем деньги сегодня, и основная часть этих инноваций произошла в США появление современного кредита в США с помощью карты Diners Club в начале 1950-х годов было крупным прорывом: она представляла собой гораздо более эффективное платежное средство, которое также удваивалось как бесшовный способ предоставления новых кредитов потребителям. Инновации продолжились в 1960-х годах, когда появилась автоматизированная машина для депонирования конвертов и первый прототип банкомата. Лидерство в области финтех-технологий, возглавляемое банковским сектором и другими традиционными финансовыми институтами, продолжалось в течение 1990-х годов с распространением интернета и рождением онлайн-банкинга. В то время как крупные банки все еще руководили шоу, эти основные этапы развития были объединены общей темой: расширение банковской и кредитной деятельности в мире за пределами кирпичных филиалов.

Вторая волна современных финтехов, начавшаяся в 2000-х годах и достигшая своего пика сейчас, пришла из Азии, и в частности из Китая, который создал целую батарею широко распространенных инноваций. С огромным населением, для которого физический банкинг ранее не был повсеместным, успехи страны пришли через приложения для смартфонов. В 2018 году на китайский финтех-рынок в размере $25,5 млрд приходилось 46% всех финтех-инвестиций в мире , что делает его крупнейшим рынком в мире. WeChat и Alipay - это такие высокоэффективные платежные платформы, что даже сельские продавцы и рабочие сверкают персонализированными QR-кодами. Tencent и Alibaba часто запускают крупномасштабные инвестиции, которые вытесняют традиционные финансовые фирмы.

Однако теперь центр финтех-инноваций, похоже, снова смещается, на этот раз в Африку. Объединенная распространением мобильных телефонов и частым отсутствием телефонов с поддержкой интернета, эта волна определяется ее инклюзивными услугами мобильного банкинга. В Африке находятся 33 из 47 наименее развитых стран мира по классификации ООН. Инфраструктура для универсального использования смартфонов и интернета, создание которой в США и Китае заняло несколько десятилетий, все еще находится на ранних стадиях. Однако для финтеха то, что было бы проклятием для других регионов, вместо этого является благом, которое может позволить ему прыгнуть далеко вперед.

В отличие от предыдущих волн, которые опирались на технологии на переднем крае своего времени, африканская волна финтеха строится на мобильных телефонах, чье принятие на континенте ускорилось на рубеже тысячелетий и теперь широко распространено. Это вызвало всплеск экономического роста: по оценкам МВФ, четыре из пяти самых высоких темпов роста ВВП в мире находятся в африканских странах, получающих выгоду от этого бума. Африканские страны, которые пропустили старые американские и китайские финтех-волны, уже начали вникать непосредственно в гиперэффективную мобильную инфраструктуру.

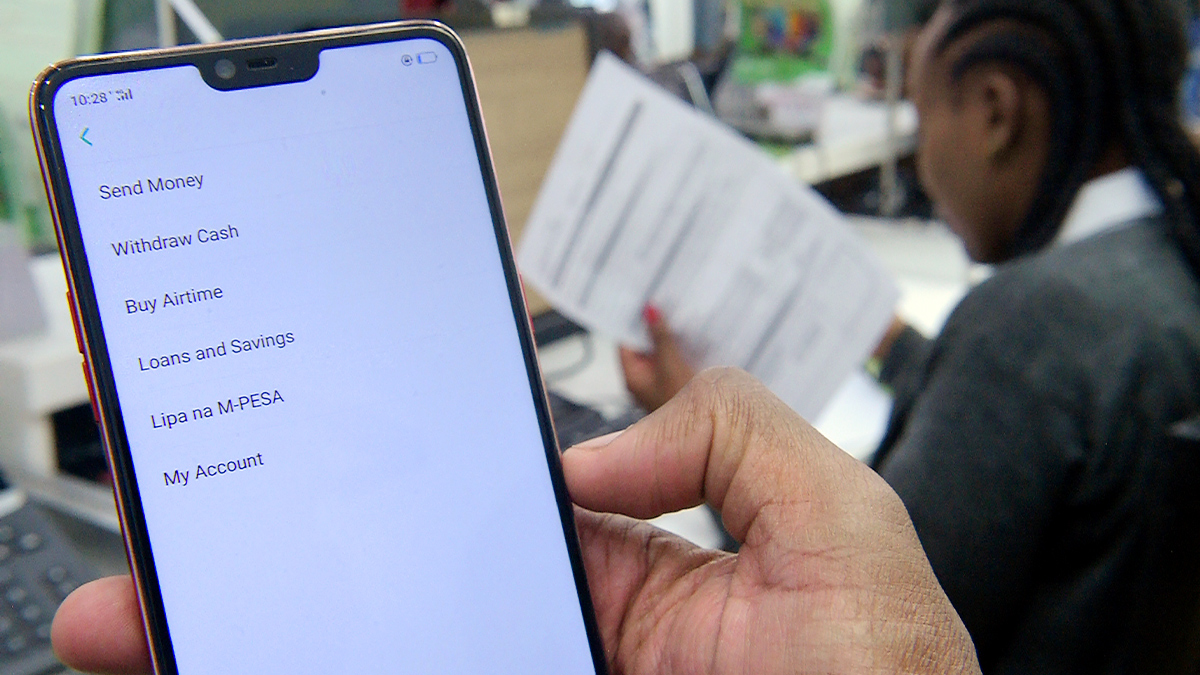

Хороший пример - Кения. В стране наблюдается стремительный рост уровня проникновения мобильной связи, причем число подписчиков превышает общую численность населения на 12% за этим последовали и финтех-инновации. Например, телекоммуникационный гигант Safaricom, на долю которого приходится 5% ВВП страны, возглавил толчок в 2007 году со своей услугой денежных переводов M-Pesa, которая функционирует во многом как ограниченный мобильный банк, но без необходимости подключения к интернету. M-Pesa объединяет мобильную инфраструктуру Safaricom с агентской моделью; Safaricom хранит свой баланс, и клиенты могут обратиться к одному из 110 000 агентов по всей стране для проведения транзакций лично. Вся система работает на технологии, аналогичной текстовым сообщениям, и распространилась на семь стран.

Equitel, оператор мобильной виртуальной сети, конкурирующий с компанией Safaricom M-Pesa, еще больше расширяет границы финансовой интеграции, предлагая полный набор банковских услуг на мобильных устройствах. Компания Equitel, задуманная в равной степени благодаря изобретательности и необходимости, - это новый тип гибридной фирмы: телекоммуникационная компания, рожденная банком. Материнская компания Equity Bank сотрудничала с международной телекоммуникационной компанией Airtel, чтобы предоставить пользователям продукт, поступающий от двух компаний. Он разослал агентов по всей стране, даже в отдаленные районы, куда другие банки и телекоммуникационные компании не отваживались заходить, чтобы продемонстрировать использование. Equitel выросла до 22% рынка мобильных денег всего за пять лет благодаря этой локально ориентированной стратегии.

Эти компании значительно расширили доступ к финансовым услугам в стране. Если в 2006 году уровень финансовой доступности в Кении составлял всего 26%, то сегодня 83% населения имеют доступ по крайней мере к базовым финансовым услугам. Эти инновации не только стали просто экспортом, но и стали образцом для других африканских стран. Двадцать четыре страны взяли на себя обязательства по созданию цифровой экономики, следуя примеру Кении. Результаты распространяются — по оценкам GSMA, проникновение мобильной связи в Западной Африке удвоилось за последнее десятилетие, а мобильные платежи и банковское дело стимулируют развитие в ее 15 государствах-членах. К концу 2018 года в регионе наблюдался рост на 23 млн мобильных денежных счетов по сравнению с предыдущим годом. Женщины, сельская беднота получают особую выгоду от использования финтеха в качестве их ворот к расширению прав и возможностей.

Что еще может узнать остальная часть мира из истории успеха кенийского финтеха? Есть три практических темы, которые компании должны принять к сведению.

Во-первых: успешные компании живут и умирают на поставке комплектных функций. Equity Bank вырвался вперед конкурентов, с 66-го на 2-е место , благодаря своей привлекательности в одном магазине. То, что потребители предпочитают более низкие затраты на поиск и внедрение , связанные с комплексными услугами, не характерно для африканского рынка — в США более 50% поисковых запросов продуктов приходятся на Amazon, где происходит 44% всех онлайн-покупок. Тенденция к универсальным решениям распространяется как на финтех, так и на розничную торговлю.

Второе: финансы - это доверие. Традиционные банки в США прекрасно понимают это, но им постоянно не удается перенести это доверие на передовые продукты. Молодые финтех-компании, с другой стороны, предлагают всю гибкость, но не имеют десятилетиями создаваемого доверия. Прорывной успех кенийских финтех-компаний во многом зависит от их способности сочетать проверенные и новые бренды. Equitel, гибридная фирма, смогла процветать, заимствуя доверие потребителей у давно зарекомендовавших себя брендов Equity Bank и Airtel. Фирмы в США стремясь извлечь уроки из их примера, было бы неплохо искать партнерские отношения с компаниями, которые позволили бы инновационным услугам работать на известных рельсах.

Третье: ищите технологические стимуляторы. Это тонкие, но критически важные условия или инфраструктуры, которые сочетаются с технологией для повышения ее вероятности успеха. Эти стимуляторы не обязательно должны быть недавними инновациями, но часто спасают от умирающих или устаревших моделей. Для Amazon широкое использование промежуточных складов - метод, который сам по себе должен был сужаться по мере распространения прямых поставок вокруг интернет-покупок, - стало стимулом для их онлайн-платформы. Для африканского финтеха использование Safaricom личных и широко распространенных агентов для запуска M-Pesa стало ключевым фактором развития продукта. Те, кто ищет стимуляторы, должны рассмотреть, какие дремлющие или недостаточно используемые ресурсы существуют, которые могут быть объединены вместе с данной инновацией, чтобы увидеть ее рост.

Современные волны финтеха, от США до Китая и теперь до Кении, обеспечивают основу для оценки того, кто впереди, а кто позади с точки зрения удовлетворения финансовых потребностей населения. То, что остается неизменным у всех народов, - это стремление к удобству и потребность в доверии. Использование этих тандемных сил для решения потребительских проблем может подтолкнуть менее развитые страны к тому, чтобы превзойти развитые. Переосмысление этих сил с учетом уроков, извлеченных из опыта начинающих лидеров, будет иметь жизненно важное значение для того, чтобы не отстать от грядущей волны инноваций.

Спасибо за внимание!

Понравилась статья? Ставь лайк и подписывайся!

Читайте также:

7 признаков того, что вы богаты, даже если вы этого не замечаете

6 признаков того, что вы тратите свои деньги неправильно

7 вещей, которые не делают миллионеры