Начиная с отчетности за 2020 год, налоговые декларации по транспортному налогу больше в налоговые органы не представляются (часть 9 статьи 3 Федерального закона от 15.04.2019 № 63-ФЗ). Теперь на основании данных, полученных от ГИБДД, налоговые органы будут самостоятельно делать расчет транспортного налога и присылать организациям сообщения о начисленном налоге в форме, утвержденной приказом ФНС от 05.07.2019 № ММВ-7-21/337.

Такое сообщение налоговые органы должны выслать налогоплательщикам не позднее чем через шесть месяцев после установленного срока уплаты налога за предыдущий год (1 марта 2021 года), то есть за 2020 год - до 2 сентября 2021 года.

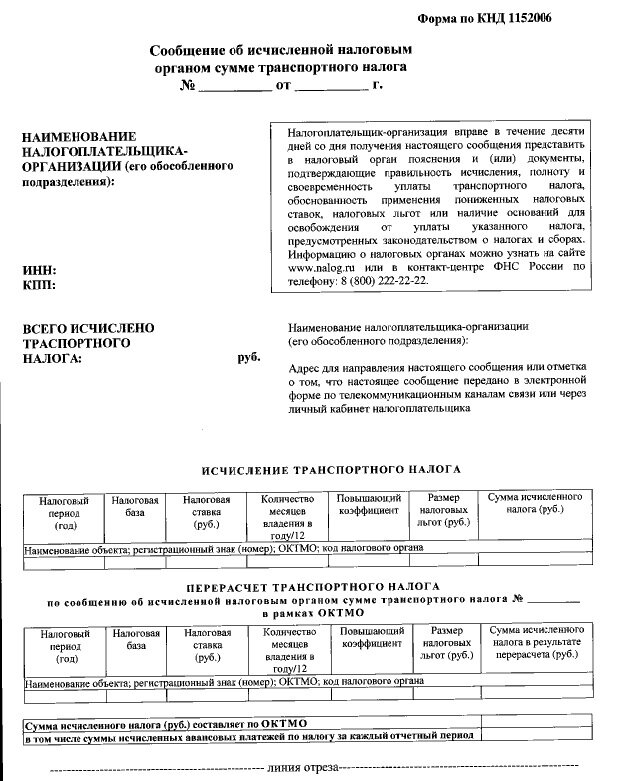

Сообщение будет содержать в себе сведения об объекте налогообложения, налоговой базе, налоговом периоде, налоговой ставке и сумме исчисленного налога.

Если вдруг вы будете не согласны с расчетом налогового органа, то вы можете подать в ИФНС соответствующие возражения на данный расчет с указанием причин, либо со своим расчетом налога.

Рассмотрев ваше обращение, налоговый орган обязан в течение месяца (п.16–17 ст.1 Закона от 15.04.2019 № 63-ФЗ) направить вам ответ по форме, рекомендованной письмом ФНС от 06.11.2019 № БС-4-21/22635.

Если налоговый орган согласится с вашими доводами, то ответ будет содержать уточнение расчета и уменьшение суммы налога, если вам удастся доказать, что она завышена. В противном случае, вы получите отказ в уменьшении суммы налога, а значит инспекция выставит требование о погашении недоимки по налогу.

Также в течение одного месяца инспекция вышлет такое сообщение в ваш адрес в случае ликвидации организации.

Весь год организация самостоятельно ежеквартально начисляет и оплачивает в бюджет авансовые платежи по транспортному налогу. Для этого можно разработать бухгалтерскую справку-расчет, которая должна содержать обязательные реквизиты первичного документа. На основании этой справки и платежного поручения по уплате налога вы сможете подтвердить расходы по налогу на прибыль. Форму справки необходимо закрепить в учетной политике организации (ст. 9 Закона от 06.12.2011 № 402-ФЗ, п. 2 ст. 11 и п. 1 ст. 252 НК).

Для оформления такой справки в 1С : Предприятие войдите в раздел «Отчеты» - «Расчет авансовых платежей по транспортному налогу».

Если при приобретении транспортного средства и постановке его на учет вы правильно занесли все его параметры, то форма заполнится автоматически.