За два года борьбы с долгами мне удалось достичь самого сложного: перестать считать деньги на кредитной карте своими собственными. Хотя я их (кредитки) не погасила, не разрезала, а продолжаю пользоваться, но уже с умом.

Для тех, кто не понимает, в чем разница и зачем все это, объясняю.

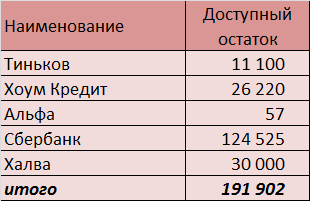

Раньше я выкладывала таблицы, показывающие состояние задолженностей по каждой карте. А вот так выглядят доступные лимиты на них:

Плюс к этому - деньги на дебетовых картах, сумма - около 74000. Но и эти деньги - не мои! Свои я уже потратила, немного не вписавшись в бюджет (не критично, сегодня-завтра будет аванс). А это - для оплаты кредита и карточек.

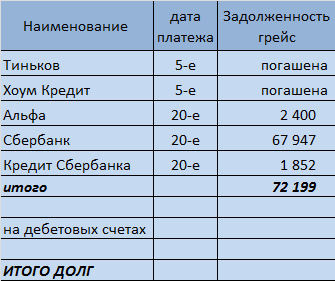

Кстати, на ближайшее время мне предстоят вот какие платежи:

С учетом ожидаемого аванса мне не только хватает на текущие платежи, но и еще останется на следующий месяц. А вот в следующем месяце будет непросто: нужно будет полностью погасить Тиньков; наверное придется перекидывать какую-то часть суммы с других кредиток.

Почему я кладу такие огромные суммы на кредитки, ведь минимальный ежемесячный платеж всего 3-6% от суммы долга? Это вопрос для новичков. Постоянные читатели знают, почему. Чтобы не платить огромные проценты! Ведь, например, платеж по карте Сбербанка составляет всего 3% от остатка долга. Но это очень глупо - платить только минимальный платеж! Там же проценты высосут все деньги, будете платить вечность. Погашать карточки нужно в грейсе, тогда процентов не будет.

Я регулярно погашаю льготную задолженность на картах, хотя суммы там довольно большие: по 20, а то и 60 тысяч. Это больше моей месячной зарплаты, поэтому мне постоянно приходится "перезанимать" с других кредиток. У меня уже разработана целая схема: для кого-то сложная, многими критикуемая, но вполне работающая. Если кратко, то выглядит это так:

- Получаю зарплату 40 тысяч, распределяю ее всю по кредиткам.

- Трачу 30 тысяч с одной-двух кредиток в течение месяца на повседневные нужды.

- В результате долг снизился на 10 тысяч.

Вот и сейчас поступивший аванс я добавляю к деньгам на дебетовой карте и распределяю по кредитным продуктам, как было указано в таблице. Теперь сумма моих долгов составит 204003, а ежемесячный платеж - 9633. Кстати, платить остается уже 26 месяцев.

Да, это работающий способ, но работает он только тогда, когда смотришь не на доступный лимит, а на текущую задолженность. Лимит может быть хоть миллион, но мне такой долг не нужен! Мне вообще никакой долг не нужен больше.

А доступный остаток на картах больше не соблазняет меня своей доступностью. Не мои это деньги, не мои. Хватит, за столько лет наплатилась уже. Теперь живу по средствам и трачу то, что заработала. Это сложнее, чем жить на широкую ногу (хоть я и не жила особо на широкую), но зато не так убыточно!

Читайте также: