Статьи и заметки о деятельности главы ЦБ Эльвиры Набиуллиной собирают множество гневных комментариев типа «Набиуллину - в отставку!»

На мой взгляд, её отставка - не выход, и объясню почему.

Да, при Эльвире Набиуллиной (глава ЦБ с июня 2013 года) темпы роста ВВП России ни разу не достигали даже 3%. ВВП при ней рос и растёт со скоростью менее 1% в год.

Да, действующие директивы денежно-кредитной политики ЦБ обрекают российскую экономику на продолжение стагнации как минимум до 2025 года .

Дело, однако, не в личности Набиуллиной как таковой, а в сути проводимой под её руководством денежно-кредитной политики Центрального банка. И именно поэтому отставка Набиуллиной не решит проблему. С высокой долей вероятности на смену ей придёт человек, который продолжит абсолютно ту же политику («шило на мыло»). Либо же, что пока, слава Богу, менее вероятно, Набиуллину сменит тот, кто похерит даже те скромные достижения, что есть, и сделает ситуацию в экономике и стране только хуже («из огня да в полымя»).

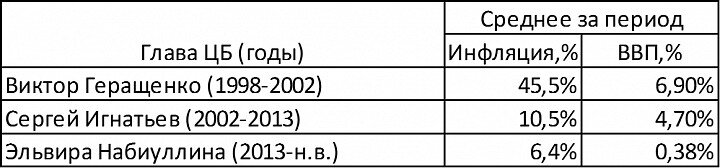

Плачевные результаты

Сравним результаты деятельности глав ЦБ, с которыми довелось работать Владимиру Путину.

Таблица 1. При Набиуллиной и инфляция, и рост ВВП самые низкие

(Если учитывать результаты Геращенко только при Владимире Путине, то есть, с момента прихода Путина на пост премьера в августе 1999 года, то цифры изменятся в лучшую сторону: инфляция 24,8% , рост ВВП 8,1% )

Как мы видим, у Эльвиры Набиуллиной - лучший среди глав ЦБ показатель по инфляции, но при этом - самые низкие темпы роста ВВП.

Эльвира Набиуллина. Фото: Википедия

Даже если исключить коронавирусный 2020-й год (хотя экономики целого ряда стран, Китая в том числе, и в 2020 году продолжали расти), КПД Набиуллиной повысится ненамного, до 0,86% роста ВВП в среднем в год.

Связаны ли низкие темпы роста экономики с деятельностью главы ЦБ? Да, связаны напрямую. Динамика ВВП России имеет практически стопроцентную корреляцию с динамикой реальной денежной массы.

График 1. ВВП России имеет практически стопроцентную корреляцию с реальной денежной массой

Источник: «Совет Экономическому совету при президенте»

А динамика реальной денежной массы, в свою очередь, зависит от того, как изменяются (номинальная) денежная масса и инфляция – и оба эти рычага управления экономикой находятся в руках ЦБ .

Вот и получается, что именно денежно-кредитная политика Эльвиры Набиуллиной предопределила низкие темпы ВВП последних 8 лет. И, соответственно, Дмитрий Медведев, чьё премьерство пришлось как раз на эти годы, заработал репутацию «экономического неудачника» не по своей вине, а «благодаря» политике Эльвиры Набиуллиной. Аналогичная судьба, нужно сказать, ожидает и нынешнего Председателя Правительства, Михаила Мишустина.

Почему же тогда лозунг «Набиуллину в отставку!» - не выход? По двум причинам.

Шило на мыло

Начнём с того, что смена главы Банка России не скажется на сути денежно-кредитной политики, если этот пост займёт человек с такими же, как и у Эльвиры Набиуллиной, взглядами. (Вариант: технократ, решивший опираться на команду, которая сейчас руководит денежно-кредитной политикой Центрального банка).

Например, Алексей Заботкин , зампред и идеолог денежно-кредитной политики Банка России, искренне считает, что количество денег в экономике растёт не благодаря действиям руководимого его командой ЦБ, а, пользуясь ставшим модным в Центральном банке словечком, эндогенно , то есть, благодаря росту кредитования коммерческими банками своих клиентов.

На фото: Эльвира Набиуллина и Алексей Заботкин.

И тот "медицинский" факт, что денежная масса в России растёт ровно настолько, насколько ей позволяет денежная база (полностью контролируемая Центробанком), и что денежный мультипликатор, отражающий кредитную активность банков, все эти годы есть величина практически постоянная, остаётся вне поле зрения Заботкина (таблица 2).

Таблица 2. Денежная масса растёт, насколько это позволяет эмиссия ЦБ

Источник: «Дорогая, безумно дорогая Эльвира Сахипзадовна» .

Следуя логике Алексея Заботкина, нынешний рост денежной массы в США на 26% за год тоже должен считаться «эндогенным», хотя американские экономисты указывают, что главная причина тому – беспрецедентное расширение Федрезервом денежной базы на 52% за тот же период.

Всплеск инфляции в России в начале 2021 года (по итогам февраля цены выросли на 5,7% в годовом выражении) господина Заботкина тоже не удивляет. Он, естественно, не считает рост цен следствием ошибочных действий ЦБ в 2019-2020 гг.

Стимулировать (аналогично Федрезерву США) российскую экономику скупкой Центробанком активов на открытом рынке господин Заботкин считает неактуальным. По его мнению, покупка активов (или «количественное смягчение») нужны не для стимулирования экономики, а ... для борьбы с дефляцией. Нет в России дефляции, значит и количественное смягчение ей «не показано», - утверждает он.

То, что центральные банки других стран (Японии, США) борются не с дефляцией, а с экономическими проблемами, симптомом которых она (дефляция) является, остаётся вне поля зрения Заботкина.

К чему этот анализ взглядов идеолога и зампреда ЦБ? К тому, что ни у экономической элиты страны, ни у других ветвей экономической власти – Минфина, Минэкономразвития и Администрации Президента – эти взгляды, как и сама денежно-кредитная политика Центрального банка, никакой критики не вызывают.

Скажем больше, и в экономическом истэблишменте, и в системе политической власти относительно денежно-кредитной политики Банка России сложился полный консенсус: ни Президент, ни его правительство, ни депутаты Государственной Думы, ни даже записные критики российского режима внутри страны и за рубежом (например, Сергей Гуриев ) Центральный банк не критикуют и принципы его денежно-кредитной политики сомнению не подвергают.

Поскольку новый глава ЦБ будет рекрутироваться из среды этого же самого экономического и/или политического истэблишмента, разумно предположить, что он продолжит ту же - неэффективную - политику Эльвиры Набиуллиной. То есть, от замены Эльвиры Набиуллиной на другого представителя нынешней экономической и политической элиты лучше не станет.

Из огня, да в полымя

А вот хуже стать может. Ведь волей случая на посту главы ЦБ может оказаться и эдакий рубака-парень, и за короткий срок, с шашкой наголо, такого наворотить, что стагнационные времена Набиуллиной покажутся образцом эффективности, к которым захочется вернуться.

Скажем, назначат главой ЦБ бывшего советника Президента, академика Сергея Юрьевича Глазьева или человека с близкими ему взглядами. Что в этом случае нас ожидает?

С одной стороны, в отличие от Набиуллиной или Заботкина, академик Глазьев верно ставит диагноз нашей экономике: все её проблемы от нехватки денег. Но на этом позитив заканчивается. Лекарства, которые он предлагает – хуже самой болезни.

Во-первых, он предлагает добавлять деньги в экономику путём «целевой кредитной эмиссии », в том числе - «для финансирования дефицита бюджета ». При этом ставки по целевым кредитам, по мнению Глазьева, должны быть предельно низкими, «квазинулевыми », по его выражению.

Заметим, что деньги в экономику можно успешно добавлять и массой других, куда более безопасных, способов. Например, в 2000-2008 годах рублёвая денежная масса в стране росла исключительно благодаря скупке Центробанком валюты в ЗВР на открытом рынке за «свежеотпечатанные» рубли.

Другими словами, дефицит бюджета и эмиссионное его финансирование – отнюдь не обязательное условие добавления денег в экономику.

Но главная проблема - не в этом. Главное, что при эмиссионном вливании денег в экономику резко возрастают риски инфляции. «Единственным фактором, ограничивающим эмиссию фиатных денег, является угроза инфляции» , - признаёт Глазьев. К тому же возрастают и риски ослабления национальной валюты, добавим мы.

И как академик Глазьев предлагает решать эти две взаимосвязанные проблемы – рост цен и падение курса рубля? А никак. Проблема инфляции, по его мнению, сильно преувеличена, и к инфляции эмиссия не приведёт «… благодаря направлению кредитов на финансирование инвестиций в модернизацию и рост производства» и с помощью «… связывания денежных потоков в производственной сфере и в трансмиссионном механизме банковской системы ».

Сразу представляется мощный аппарат дознавателей, которые пытаются уследить за каждым рублём в экономике. В любом случае, предлагаемые для борьбы с инфляцией меры неконкретны. Видимо, в надежде, что как-нибудь «само собой рассосётся».

А что будет с курсом рубля? Про него Глазьев тоже не забыл.

«Запуску этого механизма [низкопроцентного кредитования инвестиций через банковскую эмиссию] в России объективно препятствует отсутствие эффективного валютного контроля, вследствие чего эмитировавшиеся в рамках антикризисных программ кредиты использовались коммерческими банками для покупки иностранной валюты, а не для кредитования реального сектора экономики ».

Что, в итоге, предлагает академик Глазьев? Он предлагает знакомые ему с советских времён административные меры: усиление валютного контроля, ограничение валютных операций и прочая, прочая.

Можно обойтись без них? Можно и нужно. Как исторический опыт, так и элементарная логика говорят об одном: при повышении темпов накачки экономики деньгами риски инфляции возрастают, а значит, для контроля над инфляцией нужны более высокие ставки ЦБ. Можно в качестве примера привести опыт Японии (таблица 3).

Таблица 3. Япония: высокие ставки не дают разогнаться инфляции и ... не мешают росту ВВП

Среднегодовые темпы

Другими словами, низкие процентные ставки, предлагаемые Глазьевым, плохо стыкуются с необходимостью держать инфляцию и курс рубля под контролем. Об этом говорит не только японский, но и российский опыт 1999-2008 годов (ставки тогда были высоки, от 10 до 65% ).

А валютные ограничения, в свою очередь, затруднят либо же вовсе исключат использование испытанного в 1999-2008 годах способа насыщения экономики деньгами скупкой валюты на открытом рынке за «свежеотпечатанные» рубли.

Уместно подчеркнуть, что на протяжении всей своей карьеры академик Глазьев последовательно выступал и выступает против роста золотовалютных резервов. Почему?

Самое простое объяснение, что он не понимает, какие именно экономические механизмы обеспечили бурный экономический рост «славного путинского десятилетия» 1999-2008 годов. Ведь весь рост рублёвой денежной массы в эти годы происходил посредством «тупого» выкупа на открытом рынке валюты Центральным банком за «свежеотпечатанные» рубли. Этот приток рублей и разгонял экономику.

И для повторения этого удачного опыта, и даже для выкупа других активов, включая гособлигации, совсем не нужны кардинальные и опасные меры, предлагаемые Глазьевым. Вспоминается фраза из анекдота: «Этим хирургам лишь бы резать».

Где же выход?

Итак, банальная смена руководства ЦБ несёт серьёзные риски. Это и риски продолжения стагнации, и риски резкого ухудшения ситуации, если новый глава ЦБ «наломает дров».

На самом же деле, можно и вовсе обойтись без кадровых решений. Ведь в двух соснах заблудиться невозможно. В двух показателях (см. ниже) сможет разобраться даже Путин.

Достаточно, чтобы Эльвире Набиуллиной, кроме инфляции, вменили в обязанность «опекать» один ещё критически важный показатель – денежную массу. (Кстати, обязанность «поддерживать рост денежных агрегатов », то есть, денежной массы, прямо записана в законе о ФРС США. Как мы видим, в ключевой стране Запада на «эндогенный » рост денег в экономике не полагаются).

Итак, кроме инфляции, Центробанку стоило бы обратить внимание и на денежную массу (график 2).

График 2. Экономический рост в России определяют всего два показателя

Как хорошо видно на графике, экономический рост зависит от соотношения динамики денежной массы и инфляции.

Быстрый рост ВВП (2000-2008гг, в меньшей степени - 2010-2011гг) наблюдается, если денежная масса растёт намного быстрее цен.

Медленный рост ВВП (2013-2020гг) наблюдается, когда денежная масса растёт, лишь ненамного опережая рост цен.

Падение ВВП (2009, 2014-15) наблюдается, когда ЦБ сокращает денежную массу, и она растёт медленнее цен.

Чтобы вернуть экономику России на траекторию быстрого роста ВВП (5% и более в год), от Банка России требуется два действия.

Во-первых, операциями на открытом рынке обеспечить высокие темпы роста денежной массы, не надеясь, что деньги вырастут «эндогенно », сами собой.

Во-вторых, сохранять при этом контроль над инфляцией с помощью ставки, которая должна быть не низка (как у Глазьева), а высока, как это было в 1999-2008 годах.

И экономический рост, невиданный с 2008 года, не заставит себя ждать.

Сможет ли Путин добиться этого от Банка России, не прибегая к кадровым заменам, вот в чём вопрос.

P.S.

Ориентироваться в моих статьях, заметках и видео удобно через НАВИГАТОР .

Раньше всего материалы публикуются в Дзен и Телеграм .

Телеграм : https://t.me/m2econ

Дзен : https://zen.yandex.ru/m2econ

Подписывайтесь!

Буду благодарен вам за лайки и комментарии.