В 2020 году в период с 1 апреля по 31 декабря для ИП и организаций, относящимся к малым (или микро) и средним предприятиям были введены пониженные ставки на зарплаты в части, превышающей МРОТ (ст. 5 Закона № 102-ФЗ от 01.04.2020 г.).

с 1 января 2021 года пониженные взносы для малого и среднего бизнеса действуют на основании пункта 2.1 статьи 427 НК РФ (п. 9 ст. 2 Закона № 102-ФЗ от 01.04.2020). Только для расчета используется новый МРОТ.

МРОТ в 2021 году составляет – 12792 рубля. Для применения пониженных ставок используется именно эта сумма, независимо от региона (без районных коэффициентов).

Рассчитаем сумму взносов на примере начисления заработной платы в размере 20 000 рублей.

При этом не имеет значения, на полную ставку работает сотрудник или на неполную. От начисленной суммы заработной платы отнимается полный МРОТ.

Если у вас есть сотрудники, работающие не на полную ставку и соответственно начисления по ним могут не превышать МРОТ, то по таким сотрудникам пониженные ставки использовать вы не можете.

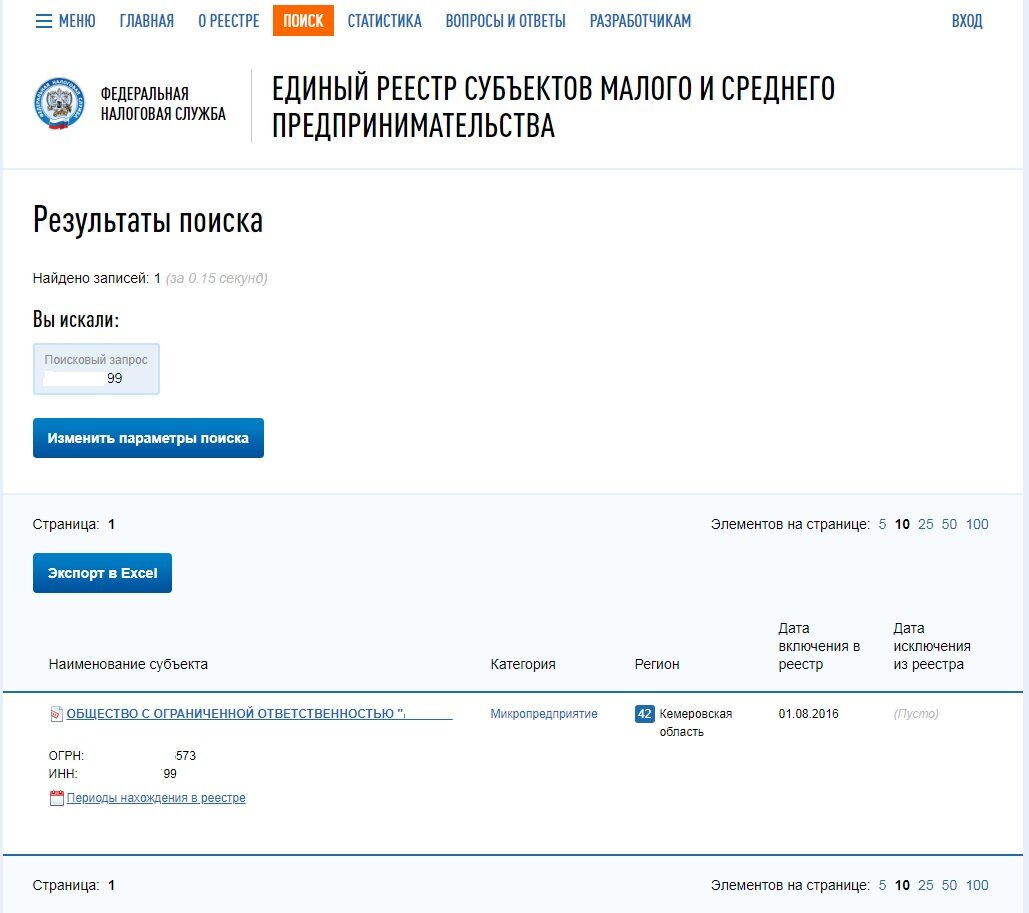

Прежде чем начать применять пониженные ставки по взносам, необходимо убедится, что ваша организация или ИП занесены в единый реестр субъектов малого и среднего предпринимательства. Для этого в сервисе надо ввести ИНН, например, и нажать на кнопку «Найти».

Если организация занесена в реестр, то имеет право применять пониженные ставки по взносам.