Всем привет! Вы на канале Молодой Ипотечник. В октябре 2018-го оформил в ипотеку квартиру-студию на 20 лет. Здесь делюсь получаемым опытом и наблюдениями. Приятного чтения!

Наличие каникул от платежей без вреда. Возможности для снижения переплаты и продажи. Сохранение мобильности. Эти аргументы в пользу ипотеки мы уже с вами рассматривали.

Поглядим сегодня в сторону инфляции. Почему она делает ипотеку выгодной? Чем отличается официальная и личная инфляция? Причем здесь пельмени?

Что вообще такое официальная и личная инфляция?

Инфляция показывает нам как выросли цены на товары и услуги, которые входят в потребительскую корзину. Обратный процесс называется дефляция.

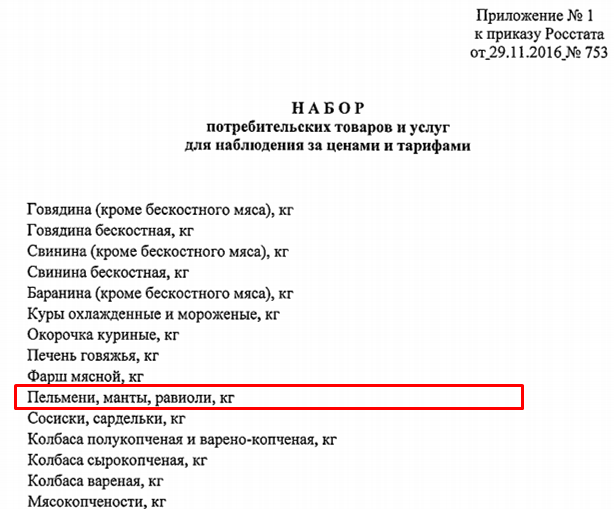

Пельмени входят в потребительскую корзину. Ее формирует Росстат и там 500 наименований товаров и услуг. Ежемесячно оценивают ее стоимость. Изменение цены и есть инфляция.

Страна у нас большая, поэтому по каждому региону также рассчитывается свой уровень инфляции. Да и корзина со временем меняется. Лет 15 назад в ней, например, не было смартфонов.

Усредненное значение изменений по стране называется: официальная инфляция. Ее уровень задает рынок. Государство может влиять на отдельные категории.

Личная инфляция. Тут уже все рассматривается в разрезе одного человека. Траты у каждого из нас разные. На полном серьезе - в потребительской корзине учитываются поездки заграницу:

Для расчета личной инфляции нужно сравнивать все покупаемые товары друг с другом в разрезе месяца.

Официальная инфляция как бы намекает насколько нужно индексировать пенсии, цены, зарплаты, тарифы.

Личная инфляция как бы намекает насколько подорожало собственное потребление.

Почему инфляция делает ипотеку выгоднее аренды?

В потребительской корзине есть пункт с арендой квартир:

Теперь посмотрим на уровень инфляции за последние 4 года:

За 4 года она суммарно составила 14,75 %. По сути собственник квартиры имеет полное основное поднимать ежегодно стоимость аренды. Лично с подобным сталкивался.

У ипотеки такого нет. Цена покупки фиксируется на все время кредита. Как и платеж, если не профукивать страховки и дату оплаты.

Уточнение. Речь идет об ипотеке с аннуитетными платежами, а не дифференцированными. Последнее уже почти не выдают.

Официальная инфляция делает так, что наша ипотечная квартира дорожает, а платеж обесценивается. Личная инфляция как раз влияет на то, чтобы обслуживать кредит с каждым годом было легче. В аренде такого нет. Там по факту только рост стоимости.

Как это работает?

Допустим, мы взяли квартиру в ипотеку. Новостройка. Ленинградская область. 2017-й год. Стоимость 2 млн. рублей. Первый взнос 300 тысяч рублей. Ставка 12 %. Срок - 15 лет.

У нас в приоритете размер платежа. Поэтому что будет, если мы ужмемся по своей личной потребительской корзине и начнем класть 5000 рублей на досрочное погашение?

Мы снизили платеж на 12.5 % относительно изначального. Инфляция обесценила его на 14.75 % за 4 года.

Все ли так хорошо? Тут важное уточнение. Чтобы чувствовать положительное влияние, нужен и личный рост доходов. Не только полагаться на официальную статистику.

И данный пример наглядно показывает, что копить на ипотеку нужно с помощью инструмента, который хотя бы немного обгоняет официальную инфляцию.

Да пребудет с вами вычет!