Часто на практике возникает необходимость оперативного контроля бюджетных расходов. Данные ОСВ по сч. 26 и 44 для этих целей не подойдут, так как эти счета бухгалтерия закрывает в лучшем случае 15 числа следующего за отчетным месяца. Для оперативного учета лучше всего подходит реестр платежей. По большому счету большая часть оплаты материалов и услуг списывается в том же периоде, в котором происходит оплата. Период оплаты и списания на управленческие и коммерческие расходы не совпадает при оплате расходов, формирующих себестоимость продаж, связанных с оплатой труда, начислением банковских процентов, амортизации.

Таким образом, значительная часть управленческих и коммерческих расходов содержится в реестре платежей и может быть получена оперативно.

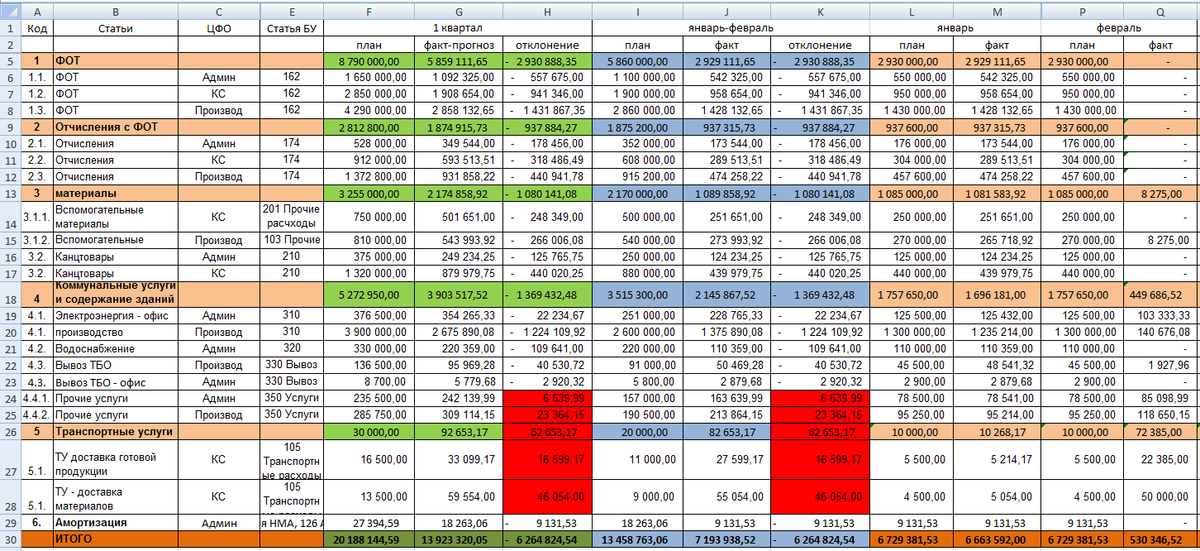

В данной статье я расскажу как вести таблицу для оперативного контроля за бюджетными расходами. Таблица будет иметь такой вид

В данном примере оперативный контроль расходов осуществляется в феврале. Красные области в столбцах за январь-февраль и за первый квартал показываю, что по данным статьям накопительным итогом произошел перерасход.

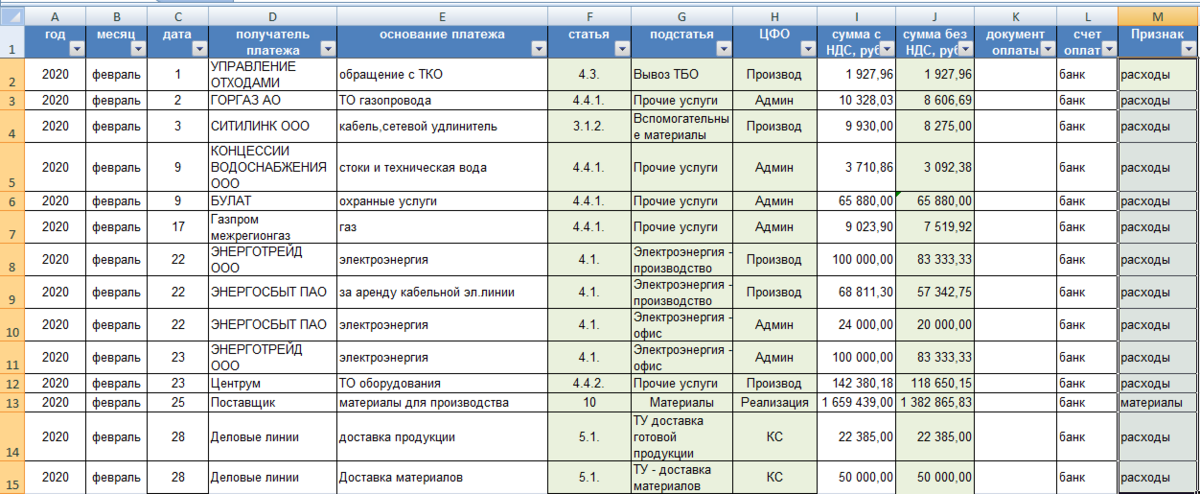

Чтобы оперативно заполнять такую таблицу нужен реестр платежей, например, такой

Столбцы, которые не выделены зеленым цветом, обычно выгружаются в Excel из бухгалтерской программы или программы, в которой ведутся расчеты с банком.

Блоки, выделенные зеленым цветом заполняются вручную или автоматически (если в учетных программах сделать дополнительные настройки).

При ежедневном ведении реестра ежедневное заполнение статей вручную занимает 20-30 минут, в зависимости от объемов расчетов и сложности бюджетной системы. При ручном заполнении важно, чтобы все одинаковые коды, названия и признаки заносились абсолютно одинаково.

Столбец "Сумма без НДС" в моем примере - расчетный, при автоматическом выводе в реестре отражаются суммы платежей, которые включают НДС, а в БДР расходы отражаются без НДС.

В столбце "Признак" устанавливается признак, включения или не включения суммы в управленческие или коммерческие расходы. В данном примере в строке 13, указан признак "материалы", что указывает на то, что данный платеж не включается в состав коммерческих и управленческих расходов, так как это оплата материалов, которые входят в состав себестоимости продаж и отражаются в себестоимость по мере фактического расходования, а не по факту оплаты.

В сводную таблицу расходов данные из листа с реестром платежей будут попадать при помощи формулы СУММЕСЛИМН, так как признаков для правильного переноса данных больше одного.

=СУММЕСЛИМН(реестр!J:J;реестр!B:B;$P$1;реестр!F:F;A6;реестр!G:G;B6;реестр!H:H;C6)

реестр!J:J - ссылка на столбец "сумма без НДС", ссылка ссылается сразу на весь столбец, так как реестр будет обновляться ежедневно и, если указать конкретные ячейки, то формулы придется переписывать также каждый день.

реестр!B:B;$P$1 - ссылка на месяц (в нашем примере "февраль"). Ссылка $P$1 закреплена знаками доллара для того, чтобы можно было копировать формулу в нижние ячейки. $P$1 можно записать в следующем виде "февраль" (ковычки ставить обязательно, так как это текстовый параметр).

реестр!F:F;A6 - ссылка на код статьи (коды статей на листах с заполняемой таблицей расходов и реестром должны быть одинаковые, при заполнении их лучше копировать или использовать "Выбор из раскрывающегося списка" (нужно установить курсор на заполняемую ячейку и нажать правую кнопку мыши)

реестр!G:G;B6 - ссылка на подстатью,. Названия подстатей должны быть записаны одинаково на всех листах, заполнять лучше при помощи "Выбора из раскрывающегося списка", как в предыдущем примере.

реестр!H:H;C6 - ссылка на ЦФО, заполняется аналогично ссылкам на статью и подстатью.

Формула СУММЕСЛИМН сложна для заполнения вручную, при ее занесении лучше пользоваться мастером формул

Чтобы проверить, вся сумма нужных расходов из реестра перенесена в таблицу, нужно сделать проверку

=СУММЕСЛИМН(реестр!J:J;реестр!B:B;P1;реестр!M:M;реестр!$M$2)

Данная формула суммирует все оплаты за февраль с признаком "расходы".

Для более быстрого поиска нужной статьи я сделала подборки:

Бюджетирование

Excel для работы с данными

Себестоимость и цены

Учет закупок и расчетов в Excel

Примеры в Excel и файлы к статьям можно найти по этой ссылке