С 01 января 2021 года в России перестал действовать единый налог на вменённый доход (ЕНВД).

https://www.nalog.ru/rn76/taxation/taxes/envd2020/

Предпринимателям предлагают выбрать между четырьмя налоговыми режимами:

- Упрощённая система налогообложения:

- налог с дохода в 6%

- налог с прибыли в 15%

- Патентная система налогообложения - 6%

- Налог на профессиональный доход - самозянятость - 4% или 6%

Те предприниматели, которые не выбрали налоговый режим с 1 января 2021 года будут автоматически переведены на Общую систему налогообложения, которая обязывает платить НДФЛ за себя (13%), НДС (20%), Налоги за своих сотрудников в штате и отчисления в ПФР, ФСС, налоги за имущество организации (если вы ИП, то включается всё ваше имущество).

Поскольку схема с УСН работает для организаций численностью до 100 человек и годовым доходом до 150 млн. рублей.

Патентная система применяется при доходах до 60 млн рублей в год.

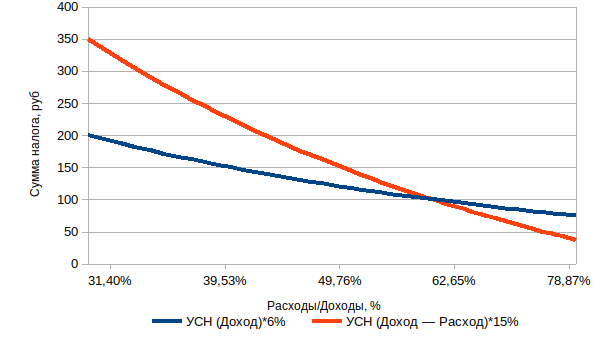

Поскольку патент нужно приобретать, ещё не получив доходы, а режим самозанятого имеет ограничения в виде отсутствия наёмных сотрудников и ограничение годового дохода в 2,4 млн. рублей, то рассмотрим две схемы - налог с дохода в 6% и налог с прибыли (доход - расходы) 15%.

Допустим вы заработали 1000 рублей в год. Какая схема лучше? Если не понесли расходов, то 6% с дохода.

Если же вы имеете расходы, то при соотношении расходов/доходов более 60% имеет смысл применять схему (доход - расходы)*15%, что видно на графике.

Спасибо за прочитанный материал.