Жилищное строительство - это локомотив, который тянет за собой другие сектора экономики, именно поэтому Правительство активно работает над снижением ставки по ипотечным кредитам. Ставка на уровне 6,4 % годовых при заключении ДДУ, о какой еще пару лет назад можно было только мечтать, теперь стала реальностью.

Многие застройщики предоставляют услугу подбора ипотечных программ. Вам остаётся только выбрать подходящий объект и выделить в семейном бюджете статью для обязательных ежемесячных платежей по ипотеке.

Однако может случиться так, что заключенный и оплаченный ипотечными средствами ДДУ перестал быть интересен. Причины могут быть самими разнообразными: переезд в другой город, крутые перемены в семейной жизни, резкое снижение уровня дохода или значительное нарушение застройщиком сроков передачи объекта. Первое, что приходит на ум в таких ситуациях – расторгнуть ДДУ.

В чем сложность?

Выдавая кредит, банк берет в залог Ваши права по ДДУ (право требовать от застройщика указанную в ДДУ квартиру). Запись о залоге вносится Росреестром в ЕГРН при регистрации ДДУ и имеет своей целью защитить интересы банка, создавая препятствия для отчуждения прав по ДДУ. А это значит, что Вы не можете расторгнуть ДДУ пока не снят залог.

В свою очередь банк, руководствуясь Законом об ипотеке, не может снять залог до тех пор, пока Вы не погасите кредит.

При этом застройщик возвращает деньги только после регистрации Росреестром соглашения о расторжении ДДУ.

Круг замкнулся.

Что делать?

Скажу прямо - задача не из простых. Решение лежит на поверхности, но для того, чтобы убедить участников сделки в том, что это единственный путь, испробованы все доступные средства: получение согласия банка на расторжение, последующая попытка регистрации соглашения о расторжении в Росрестре, получение отказа Росреестра со ссылкой на Закон об ипотеке, обращение в суд.

Ничего не помогло.

Единственный способ расторгнуть ипотечный ДДУ – уговорить застройщика вернуть Вам деньги ДО регистрации соглашения о расторжении.

Как реализовать на практике?

1) Берем в банке справку об остатке задолженности по кредиту. уточняем у банка реквизиты, на которые необходимо возвращать денежные средства.

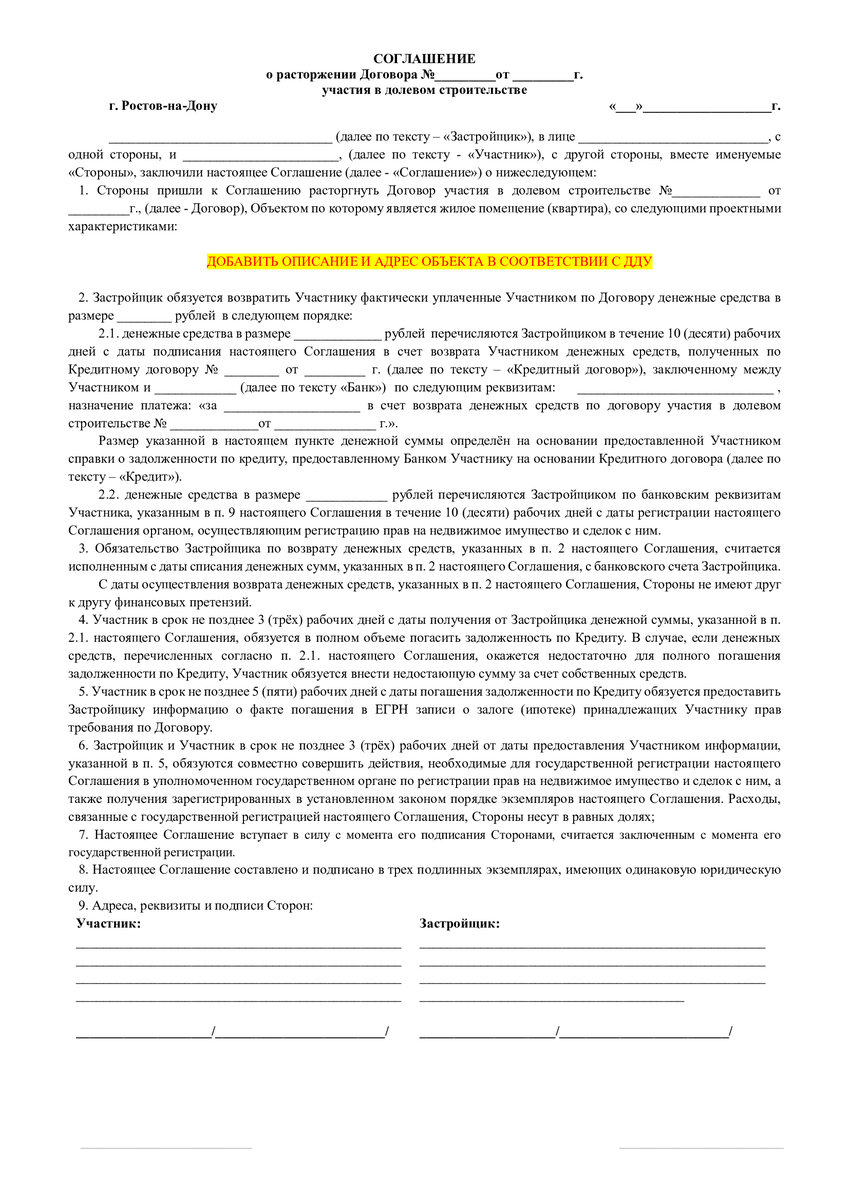

2) Подписываем с застройщиком соглашение о расторжении ДДУ (проект соглашения о расторжении прилагаю).

3) Банк возвращает дольщику сумму, равную задолженности по кредиту, в течение 5-10 рабочих дней от даты подписания соглашения о расторжении. Возврат производится по реквизитам для погашения ипотеки.

4) Дольщик погашает задолженность по кредитному договору, после чего совместно с банком снимает обременение в Росреестре и сообщает застройщику о погашении записи об ипотеке.

5) Застройщик и дольщик совместно подают соглашение о расторжении ДДУ на регистрацию в Росреестр.

6) После регистрации соглашении о расторжении застройщик перечисляет дольщику остаток цены ДДУ.

А другие способы есть?

На сегодняшний день иных способов расторгнуть ипотечный ДДУ (без эскроу) - нет. Пока нет.

Всё дело в том, что Росреестр отказывает в регистрации расторжения ДДУ до тех пор, пока не погашена ипотека. Но ФЗ-118 «О государственной регистрации недвижимости» не содержит такого основания для отказа в регистрации как наличие залога. Поэтому отказ Росреестра можно обжаловать в суде и добиться расторжения ДДУ.

Но пока такой практики нет. И, учитывая что ДДУ без эскроу в ближайшее время исчезнут вовсе – появления такой практики ждать не приходится.

Но ведь банк дал согласие на расторжение ДДУ… почему нельзя расторгнуть?

Да, действительно, Гражданским кодексом довольно подробно регламентирован оборот заложенного имущества, и согласия банка-залогодержателя должно быть достаточно как для уступки прав по ДДУ, так и для расторжения ДДУ.

Но у Росреестра свои правила, и точку в этом деле может поставить только суд.

Во вложении добавил проект соглашения о расторжении ДДУ, а также пример уведомления Росреестра о приостановлении регистрации (с последующим отказом) ввиду наличия непогашенного залога.

Во второй части статьи рассмотрим расторжение ДДУ с эскроу.

Будет интересно))))