Недавно я писала, что из любопытства заполнила заявку на кредит в приложении банка Хоум кредит. Мне одобрили 100 тысяч по ставке 14,9%. Срок и ежемесячный платеж даже не пишу, потому что все равно погашу его месяца за три.

Почему я решила его брать? Ну, во-первых, ради кредитной истории. Как пишут, с точки зрения банка клиент выглядит не очень благонадежным, если подает заявку, а потом не получает одобренный кредит. Некоторые банки даже отмечают в кредитной истории, будто это не клиент отказался, а сам банк отказал в кредите. Вот такая месть за то что "поматросил и не женился". Не знаю, грозит ли мне то же самое, и проверять не буду.

Ну а во-вторых, теперь я могу не переживать, успею ли я собрать 80 тысяч на карту Тиньков. Теперь они у меня есть!

В общем, распоряжусь я деньгами так:

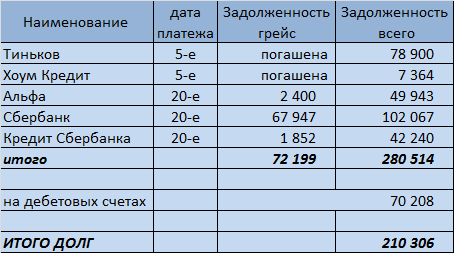

- Погашу кредит Сбербанка 42240 + проценты

- 2400 - на карту Альфа

- Остальное - на льготный платеж по карте Сбербанка - 67947р. Да, кредитных денег на все даже не хватит, придется добавить 12586р с дебетовой карты.

И вот на этот месяц все платежи закроются, в планах на следующий - полное погашение карточки Тиньков, на которой долг на сегодня - 78900 (да-да, сегодня я внесла минимальный платеж).

Хватит ли на это денег? Конечно, хватит, и еще останется. Ведь на сегодня у меня на дебетовых счетах присутствует 70208 рублей, после погашения кредитки Сбербанка станет 57622. Но придет аванс и зарплата, и будет вывод денег с Мегафона, в общем денег получится столько, что впору подумать о досрочном погашении кредита. И для начала я закину на него тысяч 20-25. Хотелось бы и больше: не могу я, когда деньги просто так лежат на дебетовых счетах, когда по кредиту начисляются проценты. По кредиткам процентов нет, гасить их раньше срока нет никакой выгоды, а вот кредит - желательно. В общем, всё идет к тому, что мой новый кредит превращается в аналог прежнего, Сбербанка. Заменила один кредит другим - зачем, спрашивается. А не знаю. Чтоб был. Ну и чтобы показать, что перекредитование не всегда приводит к долговой яме, и что можно взять относительно недорогой кредит без всяких страховок и дополнительных услуг.

Вот если у кого-то есть дорогой кредит или кредитка с высокой ставкой и не в грейсе, то такое перекредитование было бы очень удачным ходом. Хотя есть люди (которые видимо не дружат с калькулятором), которые считают, что рефинансирование - это миф и уловка банка, чтобы еще больше заработать на заемщике. И что платить кредит со ставкой 25% или 14% - разница невелика и не стоит того, чтобы "заморачиваться".

Я считаю, эти люди неправы. Но как это доказать, если они не верят цифрам, а по-другому я не умею?

А нужно ли доказывать? Пусть каждый живет как хочет. У каждого свой путь: свои достижения, свои набитые шишки. Вот и я зачем-то взяла этот кредит, сейчас немного жалею: поменяла "шило на мыло", ну да ладно, сделанного обратно не вернёшь. Вернее, в моём случае - вернёшь, но с процентами :)

Ну и напоследок показываю состояние моих счетов на сегодня (таблица ДО взятия нового кредита):

Как обычно, общая сумма долгов стала ещё меньше. А уж где прибавилось, где убавилось, откуда взялось и куда делось - считайте сами, уважаемые скептики. Я пробовала, но слишком много времени на это уходит, потом ещё где-то не сходится, мне указывают на ошибки, не верят... Поэтому выкладываю информацию так как есть.