Такой платеж у меня уже был, когда я в прошлый раз пыталась с помощью рефинансирования вылезти из кредиток и взяла 1 миллион рублей.

Тогда мне это казалось большой суммой, а сейчас, когда плачу все 60 тысяч, уже так не кажется. Уже мечтается, вот мне сейчас такой платеж! Все познается в сравнении.

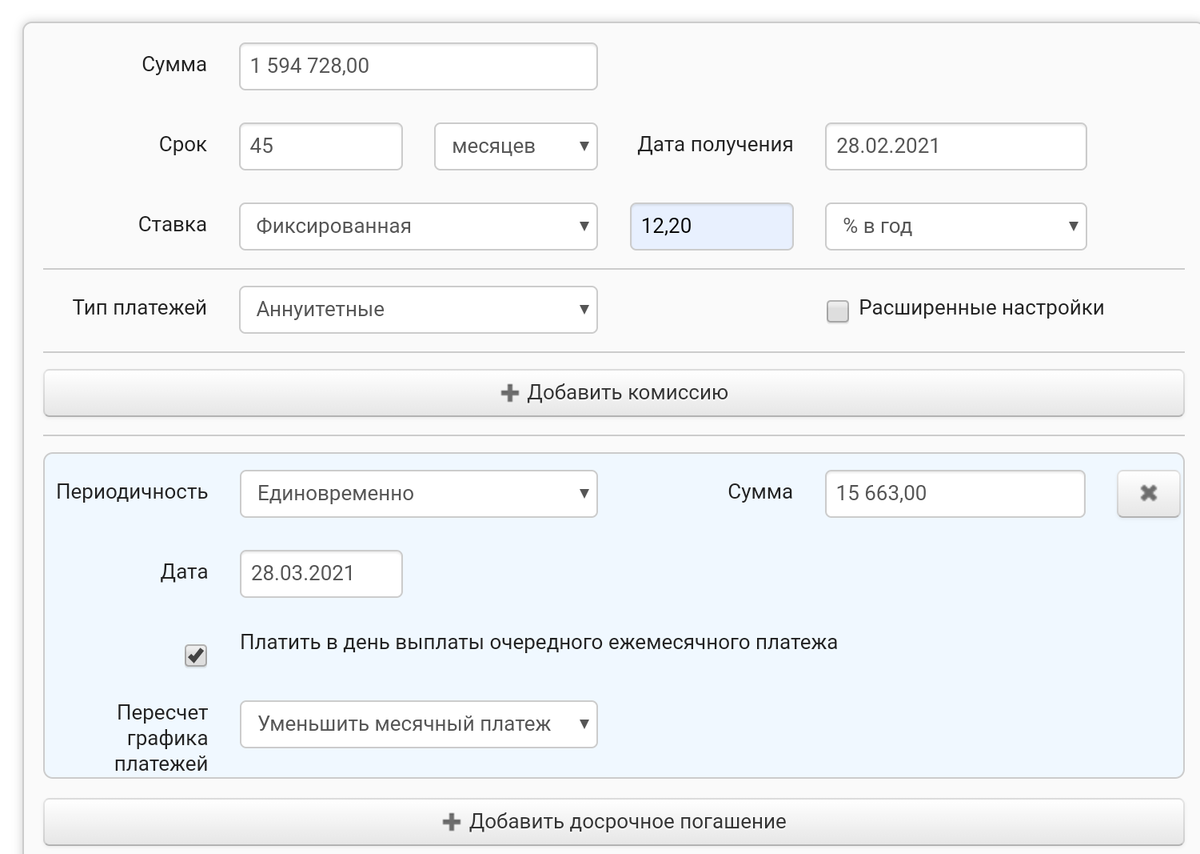

Итак, я сейчас добралась до суммы основного долга: 1594728 рублей.

Февральским частично-досрочным погашением я уменьшила ежемесячный платеж на 595 рублей, и теперь он стал 44337 рублей.

Если платить строго эту сумму, то платить мне до конца 2024 года.

Однако пока возможно, я стараюсь уменьшать обязательные платежи. Попробую прикинуть, когда я доберусь до платежа 30000 рублей.

Я это делаю подбором в готовом кредитном калькуляторе.

За основу беру предполагаемый платеж в 60000 рублей.

То есть, в марте нужно оплатить досрочно 60000-44337=15663 рубля.

Добавляю в дату основного платежа такое досрочное погашение, и ежемесячный платеж на апрель становится 43857:

Значит, в апреле на досрочное погашение пойдет 60000- 43857= 16143 рубля. И так далее.

К сожалению, не нашла калькулятор, в котором можно задать обязательный платеж, желаемый платеж и увидеть результат. Поэтому изголяюсь вот таким образом, считая каждый месяц отдельно.

И вот такими темпами в октябре 2022 года обязательный платеж станет 29948 рублей:

Это какая-то нескончаемая история! Полтора года еще нужно, чтоб до 30000 дойти. А остаток долга к тому времени будет уже 658105 рублей.

И если дальше платить по 30000, то кредит будет выплачен в ноябре 2024 г., на 1 месяц раньше.

Попробую посчитать с ежемесячным платежом по 65000. Просто прибавлю к каждой досрочной сумме по 5000:

Тогда в августе 2022 г.платеж станет 29500 рублей, всего лишь на 3 месяца раньше.

И 60000 для меня напряжный платеж, а 65000 - оооочень напряжный. И мало остается для подушки безопасности.

Думаю, что не стоит постоянно 65000 платить ради 3х месяцев. Возможно, только иногда ради психологического комфорта, как это было в феврале:

Считаю, какой платеж сделать по кредиту в феврале