Вчера вышел отчет Алросы (ALRS) за 4 квартал и весь 2020 год

💎 Алроса - российская группа алмазодобывающих компаний, занимающая лидирующую позицию в мире по объёму добычи алмазов. Корпорация занимается разведкой месторождений, добычей, обработкой и продажей алмазного сырья. Основная деятельность сосредоточена в Якутии, а также в Архангельской области и Африке.

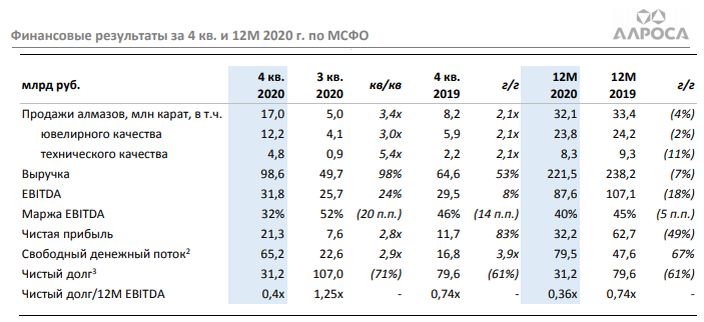

Результаты за 4 квартал и 2020 год:

🔹 Выручка за 4 кв. увеличилась в 2 раза кв/кв до 98,6 млрд руб. (+53% г/г). За 12М выручка составила 221,5 млрд руб. (-7%).

🔹 Показатель EBITDA за 4 кв. вырос до 31,8 млрд руб. (+24% кв/кв). За 12М показатель EBITDA составил 87,6 млрд руб. (-18%).

🔹 Рентабельность по EBITDA за 4 кв. составила 32% (4 кв. 2019 г.: 46%) в связи с ростом доли продаж мелкоразмерных камней.

🔹 Чистая прибыль за 4 кв. увеличилась до 21,3 млрд руб. (+2,8 раза кв/кв), что обусловлено ростом выручки. За 12М (-49%).

🔹 Свободный денежный поток в 4 кв. вырос в 2,9 раза до 65,2 млрд руб. За 12М СДП составил 79,5 млрд руб. (+31,9 млрд руб.).

🔹 Инвестиции за 4 кв. снизились до 4,4 млрд руб. (-18% кв/кв; -36% г/г).

🔹 Показатель Чистый долг/12М EBITDA на конец 4 кв. снизился до 0,4х (3 кв. 2020 г.: 1,25х).

🔹 Прогноз на 2021 г.:

уровень производства – 31,5 млн кар;

инвестиции – около 25 млрд руб. (ранее: 29 млрд руб.)

💎 ОБЗОР АЛМАЗНО-БРИЛЛИАНТОВОГО РЫНКА В 4 КВ. 2020 ГОДА

🔸 Восстановление конечного спроса на ключевых рынках сбыта США и

Китая, наметившееся со второй половины года, продолжилось в ходе

относительно успешного Рождественского сезона в конце 2020 г.

🔸 Индийский ограночный сектор увеличил производство бриллиантов в

начале 2021 года до 100% загрузки мощностей для выполнения

поступающих заказов в преддверии Китайского Нового года и

восполнения запасов по итогам продаж в праздничный период.

🔸 Спрос на алмазное сырье поддерживается на стабильно высоком уровне

💰АЛРОСА в рамках прошедшего во вторник Дня стратегии предложила изменить подход к выплате дивидендов.

Теперь при коэффициенте чистый долг/EBITDA 0,0–1,0х на дивиденды может быть направлено 70–100% от FCF.

По итогам 2020 г. отношение чистый долг/EBITDA составило 0,4х, то есть по старым принципам дивиденды могли бы составить 100% от FCF или 11,9 руб. на акцию. В случае утверждения изменений компания могла бы принять решение о снижении выплат до 70% или до 8,3 руб. на акцию.

🟢 В то же время можно предположить, что АЛРОСА, даже в случае принятия изменений, выплатит 100% от FCF за 2020 г., так как конъюнктура на рынке алмазов остается благоприятной, а финансовое состояние компании стабильным. Снижения выплат до 70% FCF при коэффициенте чистый долг/EBITDA 0,0–1,0х скорее можно ожидать в случае резкого ухудшения рыночной ситуации.

🚩В 2020 году Алроса имела большие проблемы из-за рыночной конъюнктуры. Выручка, денежный поток и прибыль в конце 2020 года оказались очень высокими из-за продажи запасов. С учетом стабильной ситуации на рынке и высокого денежного потока, дивиденды за 2020 могут быть высокими. Если выплатят 10.9 р. на акцию, доходность будет выше 10%. Менеджмент смотрит на будущее рынка позитивно. Также нужно отметить, что закрытие рудника Аргайл Rio Tinto может привести к падению мирового предложения на 16%. А у самой Алросы в 2023-2024 капекс значительно сократится, что приведет к увеличению дивидендов и денежного потока. Из минусов, можно отметить, что Алроса - это монопродуктовая компания, которая никак не развивается, не диверсифицируется и целиком зависит от мировой алмазной конъюнктуры. Также есть риски конкуренции со стороны производителей синтетических алмазов. По текущим ценам Алроса оценена справедливо, имею акции в портфеле, удерживаю. Покупать по текущим котировкам вполне можно, но дисконта в текущих ценах нет.

Подписывайся на мой Telegram:

✅ https://t.me/InvestDim , там мы ежедневно знакомим вас с новыми компаниями, публикуем отчеты, новости и актуальные мнения по фондовому рынку

Подписывайся на YouTube канал:

✅ https://bit.ly/3iX6XAa , там вы найдете больше подробных разборов компаний и полезные обучающие видео по инвестициям

#ALRS #Алроса