В одной из моих статей, о справедливом возрасте выхода на пенсию, один из моих читателей высказал очень интересную мысль. Он вообще предложил отказаться от пенсионной системы в пользу личных пенсионных счетов.

По сути эта идея описывает принцип работы НПФ (Негосударственный пенсионный фонд). Давайте поразмышляем.

Как работает НПФ?

Вкладчик перечисляет взносы в НПФ на основании пенсионного договора. При заключении данного договора ему необходимо выбрать пенсионную схему — некую спецификацию договора, определяющую во многом его условия.

Фонд учитывает поступившие пенсионные взносы на солидарном или именном счете вкладчика и формирует пенсионные резервы. Эти резервы он инвестирует в высоконадежные активы. Полученный по результатам инвестирования доход распределяется по счетам и увеличивает будущую пенсию участников. Однако следует помнить, что часть дохода (не более 15 %) направляется на вознаграждение управляющего (НПФ или НПФ и УК), на пополнение страхового резерва и на оплату расходов по обслуживанию фонда.

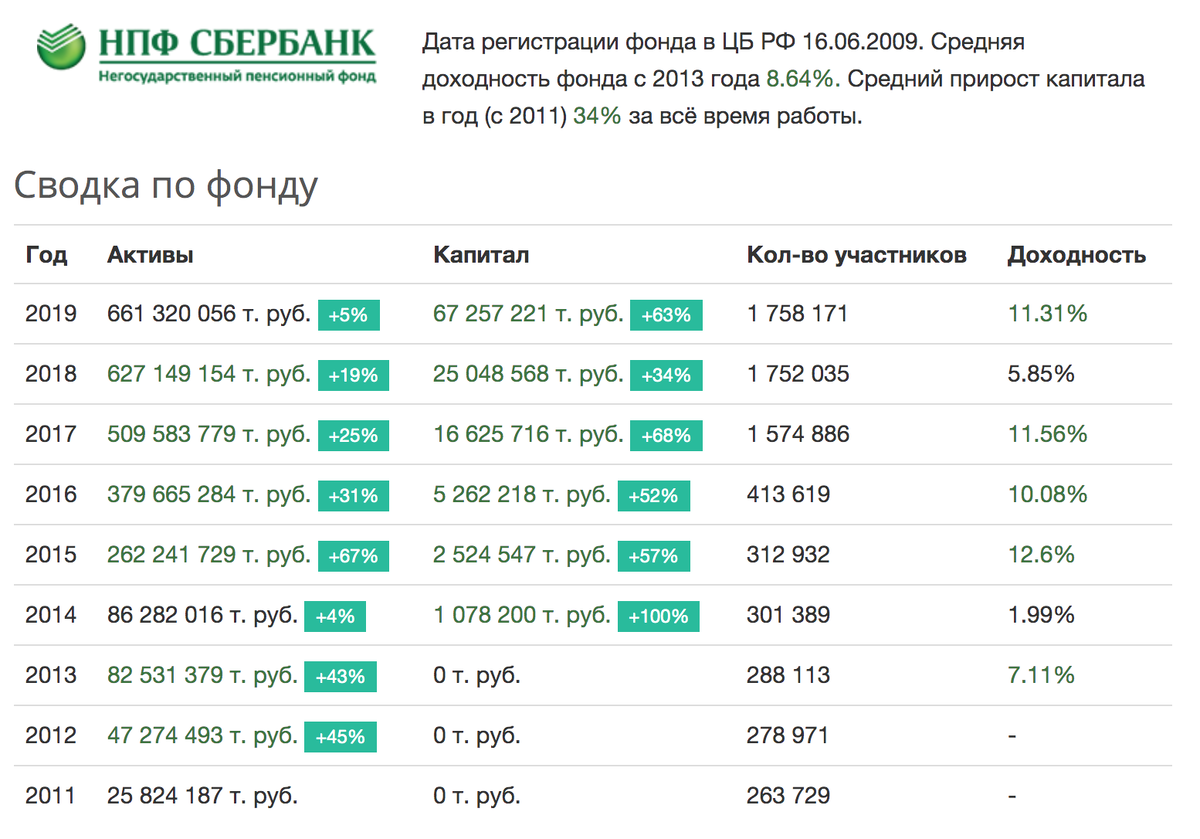

Из подобных структур я знаю НПФ от Сбера(хотя такие фонды имеются у разных банков). Некоторые критически относятся к НПФ, заявляя что толку от него очень мало(лучше открыть вклад), но по факту средняя доходность фонда в Сбере с 2013 года - 8,6% годовых. Это даже чуть больше, чем на срочных банковских вкладах.

Дмитрий в своем комментарии продолжает:

Если продолжить сравнение такой идеи с НПФ, то в случае со Сбербанком деньги можно вывести в любой момент, а через пять лет, если я не ошибаюсь, вывести можно со всей суммой процентных начислений. Это предусмотрено на тот случай, если срочно понадобились деньги. Получается, что это аналогия с банковским вкладом. Но только банковские вклады нужно постоянно пролонгировать, а ИПП(индивидуальный пенсионный план) в НПФ накапливать десятилетиями. Пенсионные выплаты с НПФ можно оформить на 5 лет раньше государственной пенсии. Также можно получить налоговый вычет со своих взносов. А еще немаловажным плюсом является то, что счет в НПФ передается по наследству и на него не могут наложить арест приставы(на вклад могут наложить арест).

По закону Ваши накопления по ИПП защищены от взыскания третьих лиц (судебных приставов, раздела имущества при разводе), но могут быть переданы по наследству.

Теперь о минусах полного отказа от пенсионной системы.

Увы, люди у нас в стране в большинстве своем не обучены финансовой грамотности. Некоторые даже вообще не создают накопления на "черный день", что уж говорить. Если человеку предложить выплачивать на руки пенсионные отчисления, чаще всего эти деньги будут сразу тратится на жизнь, а не откладываться на индивидуальный пенсионный счет. Многие рассуждают так: "Живем один, день", "Деньги нужны здесь и сейчас, а не потом", "До пенсии можно вообще и не дожить". Поэтому велика вероятность, что такие люди просто не будут заниматься своими пенсионными накоплениями, а при достижении пенсионного возраста - останутся ни с чем. Ведь если отказаться от пенсионной системы, то соотвественно не стоит вообще расчитывать ни на какие выплаты, ну разве что социальный пенсионный минимум, от государства.

Какие выводы можно сделать.

На мой взгляд, пенсионная система в нашей стране далека от идеала. Многие люди отработавшие всю жизнь, жалуются на маленький размер пенсии. Несмотря на то, что средняя пенсия в нашей стране составляет 16 400 рублей (в 2020 году), многие говорят, что получают на руки пенсию в 13 000 рублей, или даже меньше. Поэтому очень важно заранее озаботится о пенсионных накоплениях для себя и своей семьи. Что это будет - НПФ с ИПП или обычный вклад в банке, не так важно, но главное чтобы это было. В этой статье я писал о том, что даже при откладывание 10% от своего заработка на сберегательный вклад, можно сформировать дополнительный капитал к возрасту выхода на пенсию.

Конечно в нашей стране, после трудных 90-х у многих не сохранилось доверие к российской банковской системе, но поэтому я и пишу только о 10% от своего заработка. Такая сумма не усложнит вашу настоящую жизнь, но даст возможность сформировать дополнительные сбережения к выходу на пенсию.

Ну и живем же мы не в ожидании развала, а в ожидании развития, несмотря ни на что, разве нет?