В начале 2021 года возобновились споры о том, надо ли продлять льготную ипотеку во второй половине года. Обсуждение проходит как на уровне профильных ведомств и в СМИ. Результат обсуждений - дезориентированный покупатель.

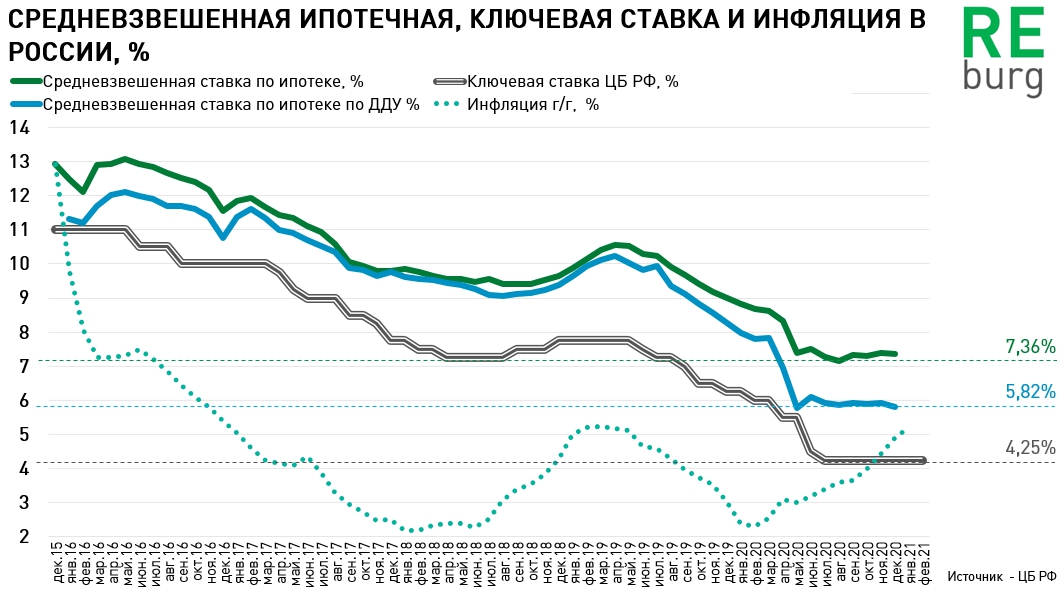

12 февраля 2021 года Центральный Банк России на очередном заседании оставил ключевую ставку на прежнем уровне - 4,25%. Рыночные ставки по ипотеке также не меняются в течение длительного периода. А вот инфляция продолжает расти.

Девелоперы и банки ждут продления льготной ипотеки после 1 июля 2021 года. Рынок новостроек и ипотечного кредитования стали крайне зависимым не столько от данного инструмента, сколько от политических решений. А политика - сфера трудно прогнозируемая. Отсутствие внятных ориентиров развития отрасли даже на краткосрочный период увеличивает риски. Как в этих условия государство планирует наращивать объем строительства - непонятно.

Сегодня под инструмент льготного кредитования строятся и проектируются новые объекты, переформатируется предложение. Но ясности в продлении программы нет. Смуту в настроения участников рынка вносят и сами чиновники, которые не могут сформулировать внятные критерии стимулирования спроса. Гендиректор корпорации «Дом.РФ» Виталий Мутко недавно отметил , что в отдельных регионах, если в них был заметный рост цен, можно прекратить действие программы. Результатом этого решения должно стать снижение цен. Как такие заявления могут повлиять на решения потенциальных покупателей и девелоперских компаний? Возможно, словесные интервенции должны вселить неуверенность в сроках действия программы и подтолкнуть покупателей к выходу на рынок. Но ведь отсутствие четких критериев и сроков бьет и по предложению. Девелоперам в 2021 году надо принимать непростые решения - наращивать объем строительства или занять более консервативную позицию.

Парадокс текущей ситуации в том, что рынок может не заметить сам факт продления льготной ипотеки после 1 июля 2021 года. Но отмена льготной ипотеки может радикальным образом изменить ситуацию на рынке. Несмотря на то, что разница между субсидируемыми и рыночными ставками может быть не такой существенной. Отказ от льготного кредитования вернет рынок жилья в состояние стагнации. На фоне предыдущих достижений потребуется длительный срок на исправление ценовых диспропорций.

Чем раньше появится последовательная логика в действиях властей, тем лучше как для девелоперов, так и для покупателей. Для этого надо перенести дискуссию о рынке жилья из политической плоскости в экономическую. Но в рамках существующего национального проекта сделать это не получится.

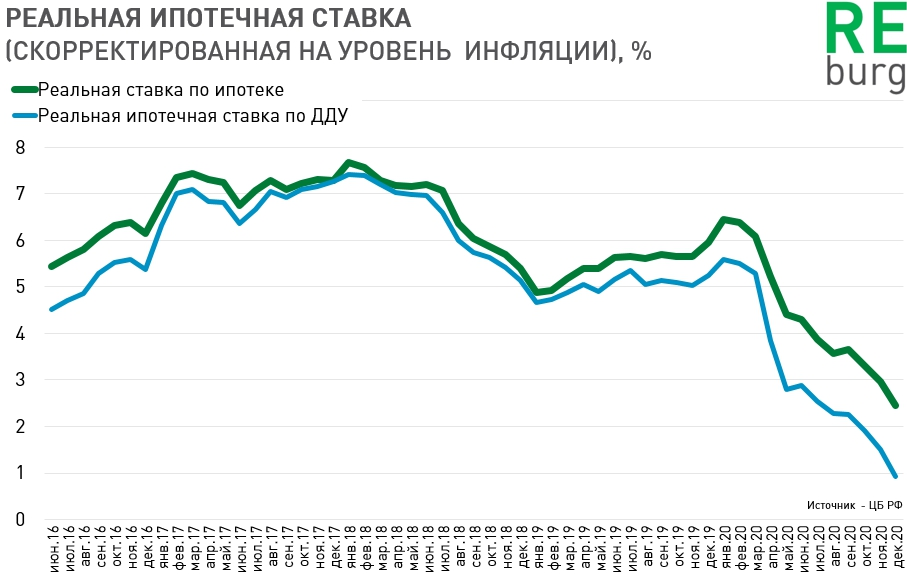

Пока ставки по ипотеке остаются стабильными, а с учетом растущей инфляции продолжают падать в реальном выражении. Это поддерживает спрос на ипотечное кредитование. Льготные кредиты на новостройки уже не дают "вау-эффекта", но остаются привлекательными. Проблема в том, что "привлекательных цен" на рынке квартир почти не осталось.

Если темы рынка жилья, ипотеки, развития городов и региональной статистики интересны вам, подпишитесь на Дзен, / Телеграм-канал / YouTube / Twitter / Яndex мессенджер , чтобы не пропустить, что-то важное.

12.02.2021

Михаил Хорьков

Уральская палата недвижимости