Иногда у некоторых читателей складывается обо мне впечатление, будто у меня в жизни других интересов нет, кроме кредитов и всего, что с этим связано. Конечно же, это не так: моя настоящая жизнь – она офлайн, за пределами этого канала. Но так уж выходит, что кредитная тема сама находит меня. Ну а что? Я люблю поговорить об этом, я считаю, что разбираюсь в этом, это моё. Так почему бы не помочь другим?

Очень много людей ввязываются в кредитные обязательства, совершенно ничего не понимая, как это устроено. И вот не надо говорить, что жить нужно по средствам, что единственный кредит, который позволительно брать – это ипотека. Речь как раз о ней, родимой.

Разговорились недавно с коллегой, и он поделился, что хочет взять потребительский кредит, чтобы погасить ипотеку.

– Что не так с ипотекой? – спросила я.

– Да достала она меня. Плачу-плачу, а долг почти не уменьшается. Еще 12 лет платить, представляешь? Должен 950 тысяч, а переплачу 800 сверху.

– А причем тут потребительский кредит? Наверняка у него процентная ставка выше.

– Зато срок – меньше! Я погашу его за пять лет и переплачу не 800 тысяч, а 315.

– Но ведь ежемесячный платеж будет больше. Но что мешает тебе платить по ипотеке столько же, сколько ты платил бы по потребительскому кредиту? Так и погасишь за те же пять лет. Зачем шило на мыло менять-то? Просто вноси досрочное погашение.

– От досрочного погашения ничего не меняется. Проценты так же начисляются! Представляешь, в декабре заплатил 35 тысяч, а платеж знаешь на сколько уменьшился? На 300 рублей!

Помните смайлик «рука-лицо»? Очень хотелось его применить, но мы общались не в переписке, а вживую. Да и вообще это было бы не очень тактично. Поэтому я просто осторожно продолжила:

– А ты эти 300 рублей помножь на оставшиеся 144 месяца, сколько получается? 43 тысячи. Теперь за весь срок ты должен отдать на 43000 меньше, чем планировалось по графику. Но 35000 из них – это твои деньги, которые ты внес на досрочный платеж, а вот остальные 8000 – это сэкономленные проценты. А ведь это – больше половины от твоего ежемесячного платежа. Вот, считай, внес платеж почти за три месяца, а сэкономил три с половиной.

– А, я понял! Точно, значит нужно уменьшать срок, а не платеж. Блин, жаль я этого раньше не сделал. Столько денег уже заплатил, зря.

– Ну почему же зря? Они же не ушли вникуда. Ты платишь - кредит уменьшается. И проценты тоже. А ежемесячный платеж… Что на него смотреть? Если ты будешь платить по 21000, как хотел платить по потребительскому кредиту, погасишь ипотеку за пять лет, еще и тысяч 10-15 на процентах сэкономишь.

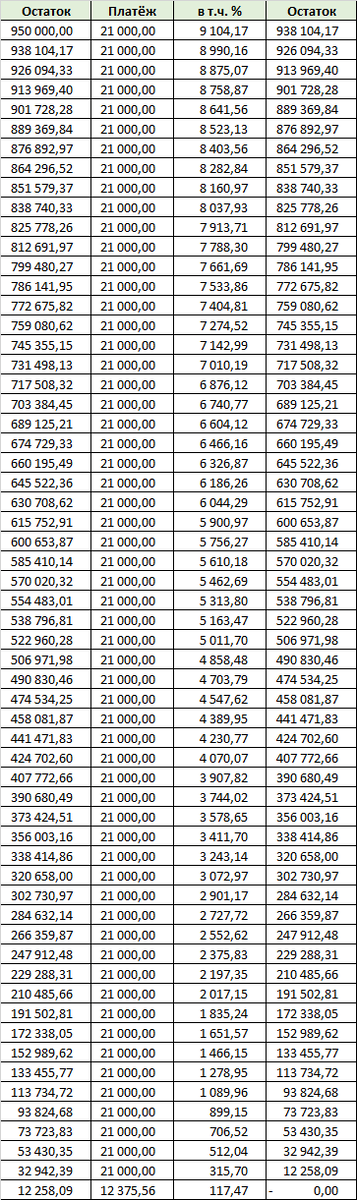

По-быстрому состряпала таблицу в Эксель, показала график:

Вроде бы убедила коллегу. Он даже попросил скинуть этот график ему на e-mail. Решил еще раз все взвесить, обдумать. И тут я вспомнила:

– Кстати, ты же за эту квартиру налоговый вычет получаешь?

– Ну да.

– Так тем более, зачем тебе от дополнительных денег отказываться? Ты ведь с уплаченных процентов по ипотеке 13% вернёшь, а с процентов по кредиту - ничего. А это, на минуточку, за пять лет - почти 40 тысяч!

Ну всё. Теперь я его окончательно убедила. Потребительскому кредиту – не быть!

А сколько вокруг еще людей, которые «чудят» с кредитами: берут невыгодное рефинансирование, снимают наличку с кредиток, обращаются в МФО. Да и я раньше была такой. Теперь поумнела.

Открыть какие-нибудь курсы что ли )))