18 февраля 2021 года.

Мой читатель Анастасия задала такой вопрос: «Есть ли риск того, что через несколько лет взятые в период ажиотажа ипотечные кредиты могут попасть в неисполняемые обязательства?».

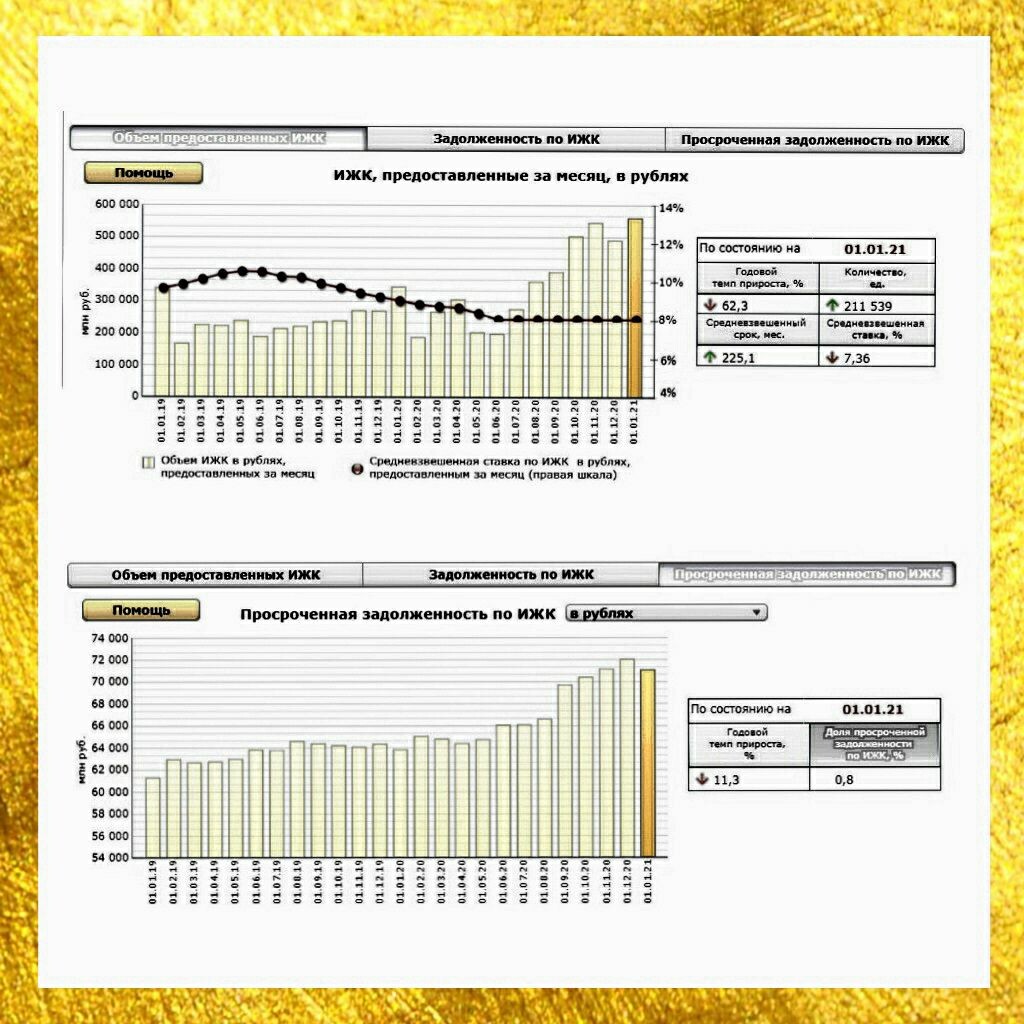

Такой риск, безусловно, есть. Но сейчас он не имеет большого веса. В золотой рамке сегодня два графика с сайта ЦБ РФ. Да, в денежном выражении ипотечных кредитов выдали много, но это просто потому что никогда в истории России не было ипотеки по 6.25%. И когда сей дефицитный товар появился, многие люди страстно пожелали его получить.

Поэтому в том, что объемы выдачи ипотечных кредитов рекордные нет ничего удивительного, страшного и опасного. Важно как эти кредиты обслуживаются.

И вот здесь парадокс: россияне пока очень трепетно относятся к платежам по ипотеке. Я уже писал, что для бывших советских людей квартира это нечто большее, чем просто квадратные метры. В цифровом выражении это проявляется в относительно низких значениях просрочки - всего 0.8%.

Для сравнения просрочка по ипотеке в США в 2008 году достигала 7% (если точно, то в секторе высокорискованных ипотечных кредитов просрочку имели 33% ссуд, а в секторе надежных кредитов - 6%). И это был настоящий пузырь, который лопнул.

Итого: слухи о существовании ипотечного пузыря в России 2021 года сильно преувеличены. Пока значения просрочки в норме. Что нужно для того, чтобы просрочка по ипотечным кредитам достигла критических значений я писал в публикации от 17.02.21 "Почему рынок жилья в Москве упал на ~30% в 2009 году?".