Продолжаю авторский цикл статей «СМК без секретов».

Актуальный перечень ранее опубликованных статей со ссылками можно посмотреть/скачать.

Как и обещал, сегодня рассмотрим самый бюджетный вариант действий в отношении рисков и возможностей.

Такой вариант весьма актуален для организаций с небольшим количеством персонала.

Терминология использована та же самая, что в статье здесь.

Цель процедуры управления также не отличается: создание основы для повышения результативности системы менеджмента качества организации, достижения улучшенных результатов и предотвращения неблагоприятных последствий.

«Бюджетная» процедура управления действиями в отношении рисков и возможностей включает те же самые этапы:

а) выявление рисков и возможностей, их оценка;

б) планирование действий в отношении выявленных рисков и возможностей;

в) реализация запланированных действий в отношении рисков и возможностей;

г) мониторинг результативности запланированных действий в отношении рисков и возможностей;

д) пересмотр действий в отношении рисков и возможностей;

е) применение полученных результатов в деятельности организации;

ж) оценка процедуры согласно установленным критериям.

Алгоритм реализации

Далее возлагаем управление рисками на коллегиальный орган: постоянно действующую комиссию по качеству (ПДКК). Это может быть и Совет по качеству, и Координационный Совет, и Великий Хурал менеджмента качества...

«Оценка и обработка рисков, имеющих влияние на систему менеджмента качества и деятельность организации, а также возможностей, возникающих вследствие отрицательного или положительного влияния рисков, производится методом сценарного анализа на заседаниях ПДКК в части касающейся деятельности организации и функционирования системы менеджмента качества (в том числе - процессов).

Сценарный анализ – это разработка описательных моделей того, что может произойти в будущем («что, если?»). При анализе могут применяться группы сценариев, отражающих, например, «наилучший вариант», «наихудший вариант» и «ожидаемый вариант».»

Далее записываем в стандарт организации:

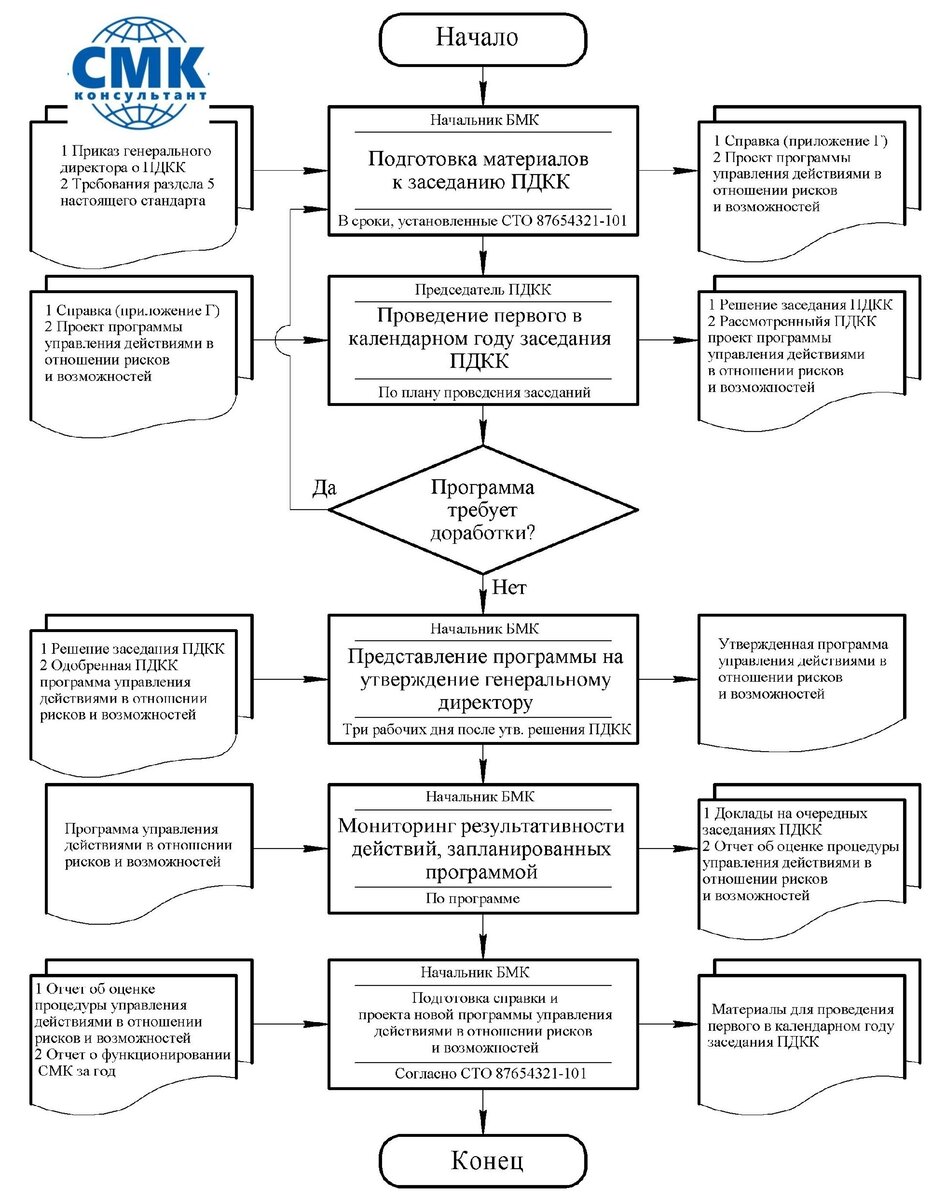

«Рассмотрение, определение, идентификация и оценка рисков, имеющих влияние на систему менеджмента качества и деятельность ООО RR «RRR» производятся на первом запланированном заседании ПДКК в календарном году или первом заседании ПДКК после внедрения настоящего стандарта.

Для проведения первого в календарном году заседания ПДКК начальник бюро менеджмента качества (БМК), применительно к целям настоящего стандарта, готовит проект программы управления действиями в отношении рисков и возможностей согласно приложению УУ.

При подготовке проекта программы начальник БМК на основании опыта деятельности и реализации предыдущих программ, анализа СМК и рекомендаций (приложение УУУ):

а) идентифицирует и производит оценку рисков, имеющие влияние на систему менеджмента качества и деятельность ООО RR «RRR» (значение уровня которых неприемлемо), с включением этих рисков в проект программы;

б) определяет способы действий в отношении рисков;

в) включает в программу мероприятия по снижению величины уровня рисков с определением ответственных за их исполнение и периодичности мониторинга;

г) определяет возникающие возможности (при наличии таковых).

Результаты работы начальник БМК оформляет в виде справки (приложение УУУУ) и согласовывает ее с директором по качеству. На основании этой справки начальник БМК готовит проект программы управления действиями в отношении рисков и возможностей. »

А теперь – главное: «Программа управления действиями в отношении рисков и возможностей может быть решением директора по качеству, согласованному с генеральным директором, включена в план улучшения (совершенствования) действующей СМК.»

Мониторинг результативности запланированных программой действий в отношении рисков и возможностей производится начальником БМК.

Результаты мониторинга докладываются начальником БМК на плановых заседаниях ПДКК или (в случаях, не терпящих отлагательства) директору по качеству.

Далее – работа ПДКК:

«На основании анализа докладов начальника БМК ПДКК устанавливает:

- тенденции и степень изменений (при наличии фактов) идентифицированных рисков;

- новые (при появлении) риски;

- предлагает (при необходимости) новые действия (пересмотр действий) в отношении рисков и возможностей;

- анализирует появившиеся (при наличии фактов) возможности.

Результаты анализа (в том числе и в виде решений) вносятся в итоговый документ по результатам заседания ПДКК.»

Новые действия вносятся в новый план улучшения (совершенствования) действующей СМК.

Преимущества «бюджетного» подхода очевидны: не плодится дополнительное количество документов, не требуется дополнительны персонал, но работа в соответствии с ГОСТ Р ИСО 9001 выполняется. Объективные свидетельства? А вот они: план улучшения и решения ПДКК.

А вот та самая справка из «секретного» приложения УУУУ (рекомендации по действиям в отношении рисков, указанных в таблице условно не показаны):

Идея "бюджетного" управления рисками, думаю, понятна. Теперь не составит особого труда описать процедуру под Вашу организацию.

Готовый типовой стандарт СТО 8765RISO-105/1-2022 «Система менеджмента качества. Управление действиями в отношении рисков и возможностей» можно приобрести на сайте проекта «СМК-консультант» - посмотреть содержание.

Для СМК, сертифицированных по ГОСТ РВ 0015-002, СТО другой: СТО 123456RW-105/1-2021 «Система менеджмента качества. Управление действиями в отношении рисков и возможностей» - посмотреть содержание.

18.02.2021