Решил писать о тех кредитных картах, которыми я пользуюсь. Сами банки крайне мало рассказывают о своих продуктах - им не всегда выгодно все рассказать клиентам сразу. Особенно то, что не совпадает с рекламным посылом. Например, банк обещает в рекламе cashback по карте до 5%. А в текстах с подробным описанием тарифа есть нюансы, которые надо знать, чтобы потом не расстраиваться.

Сегодня расскажу про кредитную карту МИР, банк Русский Стандарт.

Сначала перечислю то, что вы узнаете и от банка, повторим для тех, кто зашел сюда по иной причине и не знает базовых обещаний.

1. Обслуживание бесплатно.

2. Есть рассрочка бесплатная - 3 месяца от банка, до 12 месяцев от партнеров.

3. (дополнение 1% кешбэк на все - его нет!), 5% на категории ЖКХ, городской транспорт, интернет и ТВ, такси, парковки и платные дороги

4. Льготный период до 55 дней (раз в месяц выставляют счет, который надо оплатить до указанной даты).

Первые платные нюансы, обходим сразу при получении карты.

Ну что же, прихожу в банк получать карту и мне в договоре сразу включают платные SMS-уведомления за 89 рублей в месяц со второго месяца и страхование кредитной суммы. Исправить они не могут, со слов оператора. Но не возмущайтесь, сразу после получения карты все отключим.

Платные SMS можно выключить в мобильном приложении. А вот для отключения страхования пришлось звонить в банк на горячую линию. Отключил все сразу после получения карты. Это мой выбор, вы сами смотрите, нужно ли вам платить за sms-информирование и за страхование кредита.

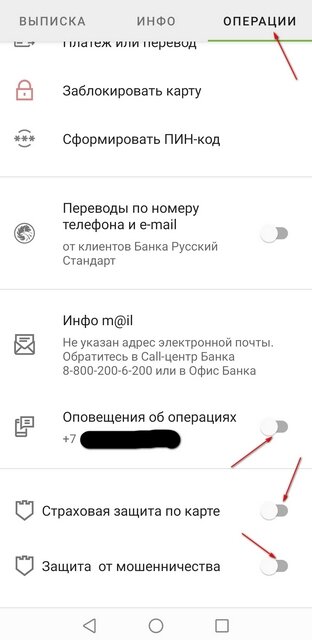

После получения карты, обязательно зайдите в меню карты, там во вкладку "Операции" и посмотрите, все ли платные услуги выключены.

Особенности самого пластика карты МИР от Русского Стандарта.

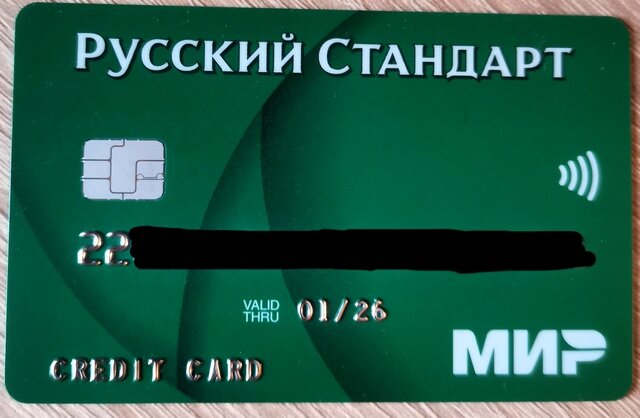

1. Карта не именная. Получаешь ее сразу в отделение банка. Но, месяц выпуска карты уже на ней будет. У меня в январе 2021 года карта была по январь 2026 года. Уверен, что в феврале отделение будет продолжать выдавать карты с таким же сроком действия, пока не закончатся сами карты.

2. Карта с бесконтактной оплатой.

3. Карта не хочет работать с Mir Pay! А это означает то, что карту надо носить с собой физически, что ужасно неудобно. Я использую Mir Pay и Google Pay постоянно и не ношу с собой карт совсем. Пока не представляю как быть с этой картой. Менять привычки ради нее не хочется.

4. Карта физический выглядит непривлекательно! Блеклая, не запоминающаяся. Мне такую на кассе доставать будет не комфортно. Мало того, что плачу не телефоном, а физической картой, так эта карта еще и примитивная на вид.

Посмотрите первую картинку статьи, это реальная фотография моей карты.

Итак, карту получили, если нам не нужны платные услуги, их выключили. Теперь изучаем прочие нюансы, которые можно найти в документах к продукту. Часть из них, не знали сотрудники банка, когда я стал спрашивать то, правильно ли я понял условия.

1. Кешбэк или рассрочка? Если оформите рассрочку на операцию, то не получите за эту операцию кешбэк. Даже если он был начислен, отнимут.

2. Базовый кешбэк равен 1%. Его платят не за все. Есть довольно длинное описание вот в этом документе - ссылка. Для себя я понял самое главное так - базовый кешбэк не платят за категории с повышенным 5% кэшбеком (это важно, т.к. он ограничен по сумме) и не платят кэшбек более, чем 3000 бонусов в месяц всего. Набранное больше просто пропадет. (добавивил 19/06 - базового кэшбека нет, его не платят вовсе!)

Ниже текст из документа, который есть по ссылке :

3. Важно, что кешбэк совсем не начислят, если оборот (покупки) по карте за учетный период был менее 10 000 рублей!

Ниже текст из документа, который есть по ссылке:

4. Как бонусы превратить в рубли? Их можно перевести на карту рублями. Но, есть нюанс - менее 3000 бонусов вывести нельзя. Так что, копим 3000 бонусов и только потом выводим на карту.

Ниже текст из документа, который есть по ссылке :

5. Есть еще у банка и ограничения по бонусам в повышенных категориях. Банк за все повышенные категории в один расчетный период начислит не более 500 рублей-бонусов!! И в этом есть и еще один неприятный нюанс! Если я правильно понимаю содержимое документов банка, то больше 500 рублей не начислят за категории, где 5% кэшбэк. Это значит, что по таким категориям не выгодно покупать более 10 000 рублей в месяц. За покупки на большую сумму не начислят 5% и не начислят даже 1%.

Ниже текст из документа, который есть по ссылке:

6. Если закрыть в банке все карты, то потеряешь свой накопленный кешбэк. У меня было довольно приличное количество баллов осенью. Я закрыл старую кредитную карту. А других карт в Русском Стандарте у меня больше не было. Прошло несколько месяцев, получил новую карту, а счет кэшбека сталь нулевым.

Выводы.

Неплохая карта для оплаты ЖКХ, интернета и проезда на метро. Ну и для прочих трат в повышенных категориях. Жалко, что ограничение в 500 рублей выключает и 1% бонус по этим операциям. Это заставляет меня тратить ровно 10000 рублей по повышенным категориям, а потом их оплачивать только с карты другого банка, а карту использовать только для всех прочих категорий, где есть 1% кешбэка.

Если я все верно понял, я не смогу с карты оплатить проездной на год в Москве, получив с него 5%. Он стоит 19500 рублей, а начислят мне только 500 рублей с него (больше 500 не начисляется в повышенных). Но, с другой стороны, 500 рублей экономия, это тоже неплохо. Если Тинькофф повышенной категорией не сделает общественный транспорт на месяц покупки проездного, то оплачу этим МИРом.

Картой начал пользоваться только что. По мере накопления опыта допишу статью. Если у читателей есть вопросы по этой карте, то я могу проверить то, как это работает в реальности и напишу потом в этой статье.

Пока тестирую то, точно ли 500 рублей на все повышенные категории это максимум (т.к. на горячей линии сказали, что 500 рублей по каждому типу повышенных категорий, а в документах пишут иначе).

Добавка от 19/06/2021.

Обнаружил такие нюансы:

1. По карте платят только 5% в повышенных категориях, а 1% не платят, несмотря на сообщения на сайте. На эту карту другие условия, о чем на сайте сообщений я не нашел.

2. Если не набрал 10 000 руб покупок, то вообще никакого кэшбека не дадут! Причем, и это важно, банк покупки считает не по покупкам, а по их проводкам ваших покупок. Мои покупки в мае с 27 мая по 31 мая провели в июне и не дали мне кэшбэк! В приложении проводки вы не увидите. Это удивительно не ориентировано на клиентов, но факт.