Шаг №2 после того, как начал учитывать все затраты и расходы.

Предположим, тебя хватило на месяц - и ты вносил в приложение (или блокнот) все свои расходы. Через месяц ежедневных записей у тебя будет примерная картина – что и куда ты тратишь. Через три месяца – картина нарисуется прям точная.

Важно, что в эти 3 месяца уже можно откладывать 10% любого дохода (даже самого маленького) и обнулять день (что такое "обнулять день" читай ниже).

Посмотри на расходы осознанно, как рациональный человек, и определи, какие расходы ты можешь – нет, не отменить! – сократить. Например, кино не каждую неделю, а раз в две недели. Ресторан – не 2 раза в месяц, а 1 раз в 3 недели. Иногда заменить ресторан на посиделки дома с суши за игрой в "Манчкин" и кино. Иногда заменить суши на готовку вкусной еды под вкусное вино дома.

Добавлю важный психологический момент. Наши расходы идут от образа самих себя в нашей голове. Чаще всего образ в голове может позволить себе намного больше, чем мы-реальные. Мы покупаем не вещи, а ощущения или статус. Мы идем на поводу у эмоций, настроения или даже у ожиданий друзей и соцсети. В итоге, живем совершенно не по средствам.

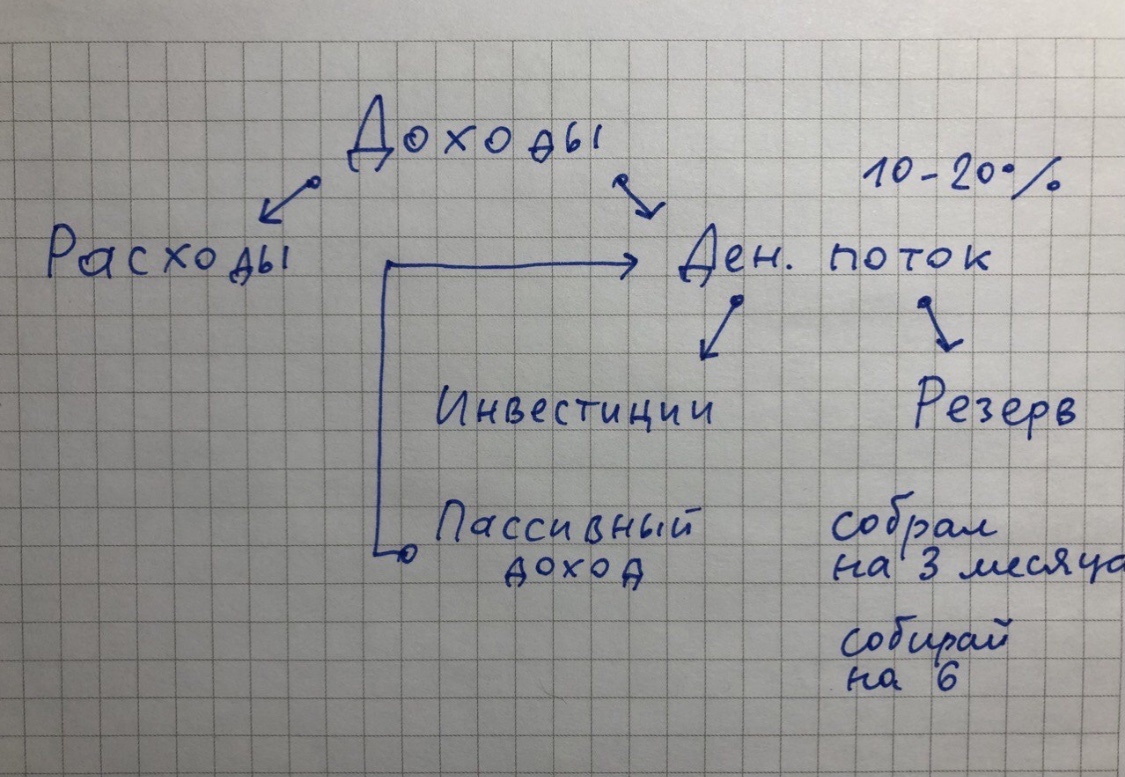

Жить по средствам – это не означает жить в ноль, когда доходы = расходы. Жить по средствам, когда доходы = расходы + денежный поток. Денежный поток – это и есть деньги, направленные на подушку безопасности и на инвестиции.

Есть лайфхак - Инвесткопилка у Тиньков. Она прекрасна. Потому что она АВТОМАТИЧЕСКИ может перечислять к себе кешбэк и проценты на остаток по карте. Более того, она может ОБНУЛЯТЬ расходы в магазине и разницу тоже перечислять в копилку (я потратила 43руб, она обнуляет до 50 и разницу – 7 рублей – отправляет в копилку, размер обнуления можно выстроить самой: до 10, до 50 или до 100 рублей). Я топлю за карты с кешбэком и процентом на остаток. Все эти бонусы надо отправлять на инвестиции! А еще на такой карте можно хранить какую-то часть подушки безопасности – и получать ежемесячные проценты на нее.

Но если у кого-то нет Тинькова, нет кешбэка и процентов на остаток?!

Обнуляй день сам. Каждый вечер ты смотришь – сколько денег у тебя на карте. 10688,73? Обнуляй. Отправляй на инвестиции 38,73. Или 88, 73. Или 188, 73. Просто, незаметно, но регулярно.

Сама я не пользуюсь Инвесткопилкой, так как мне не нравится фонд, куда отправляются мои деньги. При получении в конце месяца кешбэка я просто перевожу его на инвестиционный счет, где находятся выбранные мной лично акции. Но кому-то для начала этот инструмент отлично подойдет!

Кстати, еще мне помогает отдельный счет для хранения денег на обязательные платежи. Все повседневные расходы я совершаю с карты с кешбэком. А ЖКХ и кредиты у меня списываются со счета автоматически. То есть пришла зарплата – я перевожу часть для ЖКХ и кредитов на другой счет. И забываю про них. Спасибо боженьке за автоплатежи))