Новое совместное предприятие может означать конец роли доллара как доминирующего средства международного обмена. Некоторые будущие историки могут выбрать 16 января 2021-го года как роковой момент для Американской империи. Именно тогда Народный банк Китая и SWIFT, глобальная система международных денежных переводов, создали совместное предприятие для содействия использованию китайской цифровой валюты в трансграничных платежах.

Это только начало, но совместное предприятие может означать конец роли доллара как доминирующего средства международного обмена и, что более важно, конец более чем 20 триллионов долларов дешевых кредитов Соединенным Штатам от остального мира. США способны управлять бюджетным дефицитом, который сейчас приближается к пятой части их валового внутреннего продукта (ВВП), что обычно ассоциируется со странами Третьего мира, находящимися на грани гиперинфляции, поскольку остальная часть мира имеет валютные резервы и сальдо операций, равные целому году американского ВВП.

Китай уже является крупнейшим экспортером в мире и станет крупнейшей экономикой мира в долларовом выражении до конца этого десятилетия. Когда – и вопрос в том, когда, а не если – китайская валюта обретет мировой статус, соизмеримый с ее экономическим положением, резервная роль доллара исчезнет, как и фунт стерлингов до него, и Соединенным Штатам придется научиться жить по средствам. Это означает мучительную корректировку американской экономики, зависящей от огромных объемов иностранных кредитов.

Экономисты называют это «сеньорией», в честь премии, которую монарх получал, чеканя драгоценный металл в валюту. За последнее десятилетие стоимость «сены» резко возросла. Теперь может и взорваться. Мягко названная «Информационная служба финансовых ворот» ( the Financial Gateway Information Service ) , новая компания является первым официальным альянсом Общества всемирной международной финансовой телекоммуникации и центрального банка Китая. Китайский юань ( China ’ s RMB accounts ) сегодня составляет всего 2% транзакций в системе SWIFT, и финансовая система Китая далеко не готова взять на себя роль резерва. Все это может измениться, и очень быстро, чтобы сложиться в одну фразу.

На данный момент цели нового финансового шлюза скромны; он имеет всего 10 миллионов евро капитала, 55% которого внес SWIFT и 34% – Китайский национальный клиринговый центр (CNCC), организация, созданная Народным банком Китая в качестве альтернативы SWIFT после того, как администрация Трампа, как сообщается, рассматривала вопрос о закрытии китайских учреждений в системе SWIFT. Cross-Border Interbank Payments and Settlement Ltd, валютное подразделение CNCC, владеет 5%, а Научно-исследовательский институт цифровой валюты Народного банка Китая – 3%.

Цифровые валюты обещают резко снизить транзакционные издержки при финансировании международной торговли и одновременно повысить безопасность транзакций. В 18 веке финансист Натан Ротшильд говорил, что вексель в международной торговле должен иметь привкус соли, после того как сопровождает груз в морском путешествии. Блокчейн позволяет отслеживать товары от фабрики до склада, от порта до контейнера на корабле, а также обеспечивает своевременные поставки наряду с своевременными платежами. Финансирование мировой торговли сегодня требует, чтобы банки принимали векселя в торговле, а импортеры хранят десятки триллионов долларов на банковских счетах в качестве обеспечения своих зарубежных заказов.

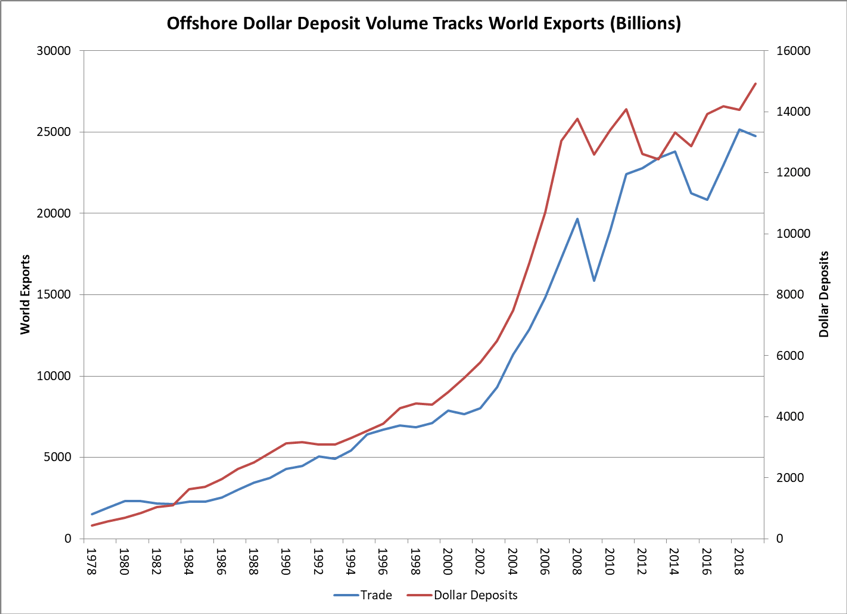

На диаграмме показано, что размер трансграничных банковских депозитов (по данным Банка международных расчетов) отслеживал объем мирового экспорта в течение последних 40 лет, быстро увеличиваясь в начале 2000-х годов по мере ускорения роста торговли и выравниваясь после финансового кризиса 2008-го года по мере стагнации торговли.

Банк международных расчетов разбивает объем межбанковских депозитов по валютам, и в них доминирует доллар, с более чем 16 триллионами непогашенными долларами. Эти депозиты, главным образом обеспечение международных сделок с товарами, услугами и ценными бумагами, составляют 16 триллионов долларов США под низкий процент или беспроцентный кредит Соединенным Штатам.

Кроме того, иностранцы владеют примерно 8 триллионами долларов казначейских ценных бумаг США, большая часть которых хранится иностранными центральными банками в качестве валютных резервов. Вместе с остатками операций в банковской системе общий объем зарубежных долларовых активов составляет более 22 триллионов долларов, или более чем на целый год ВВП Америки.

Зависимость Америки от внешнего кредита, ставшая возможной благодаря резервной роли доллара, резко возросла по отношению к размеру ее экономики, с примерно 20% ВВП в 1978-м году до 110% ВВП сегодня.

Мир продолжает использовать доллар, потому что альтернативы ограничены. Евро в последнее время обогнал доллар как любимую валюту в международных платежах, свидетельствуют данные, опубликованные SWIFT. Это, вероятно, ответ на разговоры администрации Трампа об исключении Китая из долларовых платежей, а также другие санкции США против европейских банков, которые столкнулись с американскими ограничениями в отношении Ирана.

Китайская валюта, как уже отмечалось, составляет всего около 2% SWIFT-транзакций. Юань еще не готов стать резервной валютой, и китайцы пока не хотят этого. Депозиты в юанях в Китае по-прежнему подвергаются валютному контролю, и существует лишь ограниченная конвертируемость между материковым и мировым финансовыми рынками. Мир хранит доллары США, потому что их можно перевести куда угодно, использовать для покупки любого финансового инструмента и обменять на любую другую валюту. Более того, Федеральная резервная система показала, что готова вмешаться, чтобы поддержать финансовую систему в трудные времена, например, после банкротства Lehman Brothers в сентябре 2008-го года или краха COVID-19 в конце февраля 2020-го года.

Китаю потребуются годы осторожных шагов в направлении более свободных рынков капитала и постепенного прекращения валютного контроля, чтобы сделать юань жизнеспособным резервным инструментом. Цифровой юань, со всеми потенциальными преимуществами технологии блокчейн, остается экспериментом, ограниченным небольшим числом китайских потребителей.

Если уж на то пошло, Китай не нуждается в преимуществах, которые приносит с собой резервная валюта, а именно в большом количестве дешевых кредитов от остального мира. Китай зависел от быстрой кредитной экспансии, чтобы избежать Великой рецессии 2008-2009-х годов, и теперь пытается уменьшить рычаги в своей финансовой системе. Резервная валюта подразумевает наличие большего кредитного плеча.

Кроме того, резервная валюта, как правило, предоставляется страной с дефицитом текущего счета. Чтобы остальной мир имел доступ к валюте страны, эта страна должна предоставить ее, а это означает отрицательный текущий счет. Профицит счета текущих операций Китая заметно сократился по отношению к ВВП, и его акцент на повышении потребления подразумевает еще большее сокращение профицита счета текущих операций, но это медленный процесс.

Цифровой юань, однако, вполне может переписать правила международного банковского дела. Поскольку платежи могут быть напрямую и надежно связаны с движением товаров, общий объем остатков операций (обеспечение по банковскому кредиту, выданному на покупку товаров), скорее всего, резко сократится. Другими словами, цифровые валюты могут быть гораздо более эффективными, чем обычные валюты.

Возможным результатом исследований, проводимых в настоящее время в новом совместном предприятии SWIFT с Народным банком Китая, может стать свержение системы резервных валют, господствовавшей более двух столетий, с тех пор как фунт стерлингов стал самым популярным резервным инструментом в мире, а Банк Англии фактически стал мировым центральным банком.

Соединенные Штаты проснутся через пять или десять лет и обнаружат, насколько они были зависимы от остального мира и сколько будет стоить излечиться от этой зависимости. Кризис стерлинга и бюджет жесткой экономии, которые терзали Великобританию в 1970-е годы, являются хорошим ориентиром для того, через что, вероятно, придется пройти Соединенным Штатам.

ДЭВИД ГОЛДМАН