Всем привет! Мне очень часто поступают просьбы рассказать о том, как мы планируем и ведем семейный бюджет.

Для меня такой запрос кажется немного странным. Я думаю, что бюджет считают в любой семье... Но пообщавшись на эту тему с друзьями - знакомыми, поняла, что сколько семей - столько и мнений по поводу семейного бюджета.

У многих в семье деньги раздельные, а на хозяйство и быт супруги сбрасываются. Кто-то вообще особо с этим не заморачивается. Есть деньги - хорошо. Нет - плохо. Идет занимать у знакомых до зарплаты или в микрозаймы. У всех все по-разному. Я расскажу, как принято у нас в семье.

Начну, пожалуй с того, что у нас деньги общие... Для многих это покажется странным, но я всегда знаю сколько денег на картах мужа, а он знает сколько на моих картах... И кто сколько заработал за месяц.

Да, сделать какой-то дорогостоящий подарок или сюрприз второй половине в такой ситуации очень сложно. Но мы уже давно прошли с мужем конфетно-букетный период :-) Поэтому все крупные подарки друг другу обдумываем и подсчитываем - можем ли мы себе это позволить.

Система расчета бюджета у нас сформировалась уже давно - сразу,как поженились. Сначала я училась, потом родилась старшая дочка - муж работал один. Купили свою первую квартиру в кредит - нужно было экономить, причем жестко, чтобы на жизнь хватало и кредит погасить досрочно хотелось...

В общем именно в тот момент мы и создали с мужем обычный файлик в экселе на компьютере. Было это далеких 16 лет назад... Причем сейчас есть уже масса разных приложений на смартфонах, чтобы вести семейный бюджет. А мы все по старинке... Со своим файликом :-) Наверно это уже просто привычка. Но нам так удобно и наглядно. Сели вдвоем к компьютеру - посчитали, обсудили.

Неудачный подарок для старшей дочери на Новый год. Рассказываю, что подарили и в чем ошиблись

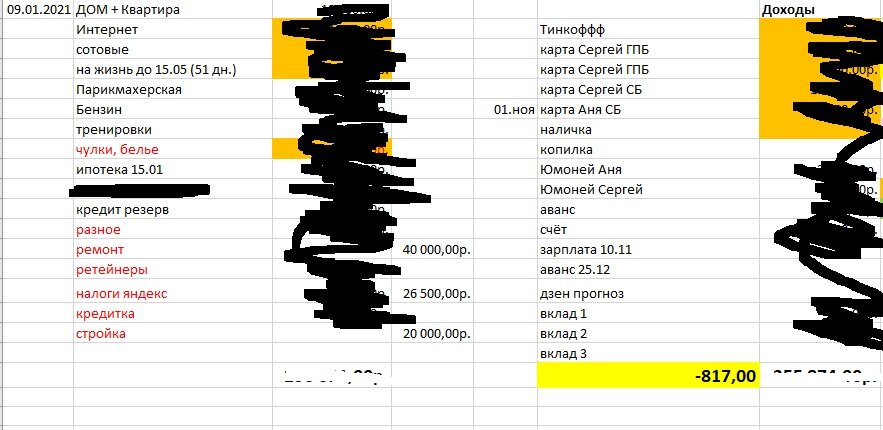

Принцип очень простой - как в бухгалтерии (Дебет и Кредит). Ну и потом высчитывается дефицит или профицит бюджета :-) Везде сделали формулы и все считается автоматически.

Итак, 2 колонки.

Первая - доходы. Сюда мы заносим все банковские карты с суммами на них. У мужа 5 карт. У меня 2. также сюда вносим сумму наличных денег, которая у нас есть по карманам. Вклад с накоплениями. Ну и планируемый доход в виде аванса и зарплаты мужа. Обычно считаем бюджет до 10 числа (так как 10 у мужа приходит зарплата и цикл начинается заново).

Решили подарить дочке на Новый год блендер. Долго выбирали - остановились на модели от Мулинекс

Вторая колонка - расходы. Сюда мы заносим все плановые траты. Коммунальные платежи за дом и за квартиру. Интернет. Сотовая связь. Платеж по ипотеке. Траты на бензин, парикмахерскую. Планируемы траты на еду (мы установили для себя лимит в 1000 рублей в день, хотя частенько за него вылазим :-) умножаем на количество дней). Здесь же отражается оплата тренировок.

А еще резерв на ипотеку. Мы всегда держим на счету на оплату ипотеки еще на месяц. Мало ли что... Больничный, например. Да и когда муж уходит в отпуск, мы часто в этот резерв залазим, а потом восполняем.

Еще у нас есть такие пункты, как "чулки - белье". Это на разную мелочь из одежды для всей семьи. Мелкие покупки, типа носки - колготки и т.п.

А еще у нас есть всегда пункт "Разное". Это запас, небольшой на разные непредвиденные нужды. Очень часто бывает, что на продукты потратили больше, или какие-то мелкие непредвиденные расходы появились, которые мы не запланировали.

Ну и сюда же, в расходы, мы вносим какие-то планируемые покупки. Или, например, в прошлом месяце устанавливали старшей дочке ретейнеры и капы, тоже вносили их в планы. Здесь же суммы, которые мы выделяем на подарки, если в этом месяце есть какие-то праздники или дни рождения. Ну и на застолья, если празднуем у нас :-)

Сюда же вносятся планируемые покупки бытовой техники и траты на ремонт, которые мы предварительно прикидываем по объему работ.

Где выгоднее жить? Продолжаю сравнивать платежи за дом и квартиру. На этот раз за ноябрь

Сюда же, в расходы, попадают и налоги ежемесячные по ведению блога.

Понятно, что у каждой семьи будут свои пункты. У нас они тоже меняются. что-то появляется, что-то уходит.

После внесения всех доходов - расходов, мы видим есть ли у нас еще что-то в остатке. Или у нас минус...

Ну а дальше уже корректируем свои "хочушки" и траты соразмерно доходу.

Еще мы всегда пишем план приобретений на ближайшие 3 месяца. И стараемся по-тихоньку что-то приобретать в дом из техники, мебели и т.п. Чтобы это было не с бухты - барахты, а планово.

Например, сейчас в нашем списке новый фотоаппарат, ноутбук, теплица, летняя резина на автомобиль, ремонт в детской.

Как видите, все достаточно просто. Никаких супер секретов у меня нет. Есть, конечно свои особенности из-за того, что Дзен - штука не особо стабильная. Спрогнозировать доход у меня получается откровенно плохо.

Но мы тоже со временем выработали подход, который нашу семью в этом плане устраивает и позволяет хорошо контролировать расходы. Интересно было бы об этом почитать? Пишите в комментариях!

А Вы ведете семейный бюджет? Или не заморачиваетесь с такими вещами?

Если вам интересно читать о буднях блогера и заработке на дзене, подписывайтесь на канал!