Обновлено: 22.04.2024

Вашему вниманию предлагается Таблица сравнения банков, ломбардов и МФО. Каждый россиянин время от времени нуждается в срочной финансовой поддержке. Если попросить у друзей и знакомых неудобно, а у близких денег нет, то остается одно - обращаться в кредитные учреждения. Где взять займ, если уже нигде не дают?

Перед заемщиком открывается выбор - банк, МФО или ломбард. Чаще всего люди выбирают между двумя первыми вариантами и лишь изредка обращаются в ломбарды. Тем не менее, эти компании являются альтернативными другим финансовым учреждениям, только они выдают ссуды под залог. В этой статье сравним все три варианта и подскажем, где можно взять деньги, если нигде уже не дают.

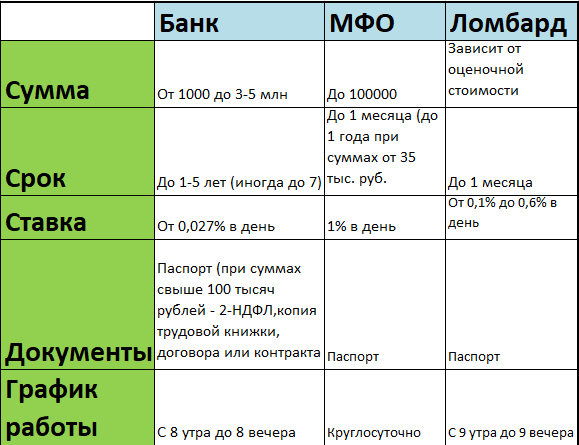

Сравнительная таблица банков, ломбардов и МФО

Посмотрим, какие различия по ссудам наличными от банков, МФО или ломбардов.

Как видим из таблицы:

- В банке можно взять большую сумму под весьма приемлемую ставку, но придется подготовить немало документов. Залог нужен при крупных суммах и в случаях, когда одобрение пытается получить человек с плохой кредитной историей. Придется подстраиваться под режим работы.

- МФО кредитуют на суммы до 100 тысяч, выдают деньги круглые сутки, но берут за такое удобство и возможности повышенный ежедневный процент. Залог не требуется. Внимание: в 2024 году максимальная ставка в МФО - 0,8%.

- Ломбарды выдают ссуды в размере, который зависит от предоставленного залога. Здесь ставки меньше, чем в МФО, но также не дотягивают до уровня банковских. Кроме того, есть большой риск лишиться залога, если деньги не будут возвращены в срок, который, кстати, достаточно короткий. Также есть время работы, под которое придется подстраиваться.

Плюсы и минусы обращения в ту или иную кредитную компанию

Рассмотрим по порядку, где и что нам предлагают. Начнем с самого популярного способа получения денег в долг - с микрозаймов.

Займы в МФО

Мы рассмотрели наиболее популярные МФО в России

В каждой из них установлены минимальные и максимальные суммы, которые могут быть выданы - от 1000 до 100000 рублей. Сразу отметим, что без проблем выдадут деньги в сумме до 35 тысяч не только постоянным клиентам, но и новым.

Что касается более крупных лимистов, то они доступны только повторным заемщикам, которые хорошо выплатили предыдущий займ и зарекомендовали себя надежными плательщиками. Максимальная сумма доступна уже при втором обращении. Однако в большинстве случаев размер займа увеличивается постепенно с каждым успешно погашенным долгом.

Сумму до 5000 рублей выдаст практически любая МФО без отказа. Одобрение получит даже безработный клиент или обладатель плохой кредитной истории. Так что, если вам везде отказывают, вы можете рассчитывать на займ до 5000 рублей в МФО.

Пролонгация обычно предусмотрена во всех компаниях. Если у вас не получается вернуть деньги в срок, вы можете продлить договор еще на месяц, оплатить нужно только проценты за прошедший срок. Штрафы в МФО достаточно существенные - 20% за каждый день просрочки + плата по процентной ставке.

В ряде компаний идет акция для новых клиентов - им предлагают оформить первый заем под 0%. Обычно выдают не много - до 25 тысяч. Суть такой акции - познакомить клиента со своими услугами и заинтересовать его, чтобы он продолжил обращаться за займами, но уже под стандартную ставку.

Какая-то часть клиентов задерживают выплату бесплатного займа, в результате им начисляется процентная плата, а МФО получает свою выгоду.

Плюсы МФО:

- Возможность кредитоваться круглосуточно.

- Заполнение заявки за 5 минут.

- Зачисление средств на карту - моментально.

- Получить деньги можно разными способами - на карту, эл. кошелек, через системы переводов, на банковский счет, наличными.

- Процент одобрения достигает 99%.

- Подходи любая кредитная история.

- Бонусы и подарки.

- Программы лояльности для регулярных заемщиков.

- 0% ставка для новичков.

Минусы МФО:

- Высокая ежедневная ставка.

- Небольшие суммы.

- Короткие сроки для оплаты.

- Большие штрафы.

Займы в ломбардах

Минимальная и максимальная сумма в российских ломбардах ограничивается стоимостью залога. Если он в хорошем состоянии, высоколиквидный (то есть, может быть быстро продан без проблем) и пользуется спросом на рынке. До 80% оценочной стоимости выдают ломбарды.

Эти организации дают возможность продлить договор. Для этого нужно просто заплатить проценты за тот период, в течение которого вы пользовались деньгами.

В ломбардах нет штрафов. Если клиент не платит, то его имущество просто изымают.

Для некоторых категорий клиентов есть скидки по ставке. Кредитная история для ломбардов не имеет значения.

Плюсы таких займов:

- Есть бонусы.

- Нет штрафов.

- Сумма займа ограничена только стоимостью залога.

- Ставки меньше, чем в МФО, в 3-4 раза, но больше банковских.

- Деньги выдают сразу на руки.

- В случае невозврата денег не будут привлечены коллекторы и этот факт никак не отразится на состоянии КИ.

Минусы:

- Условия в ломбардах бывают чересчур запутанными.

- Большой риск лишиться своего имущества.

Кредиты в банках

Рассмотрели предложения по кредитным картам от банка Альфа, Восточного, ВТБ, МТС банка, Райффайзенбанка, Тинькофф, Открытия, Сбербанка, Совкомбанка, Газпромбанка, Хоум Кредит.

В каждом банковском учреждении на картах установлены грейс-периоды разной продолжительности. Наиболее продолжительные в:

По картам рассрочки беспроцентный период длится 36 месяцев - Халва Совкомбанка и МТС деньги Zero.

Лимит по кредиткам разный и может быть от 50 до 750 тысяч рублей. Изначально устанавливают небольшой лимит, но если клиент активно пользуется пластиком и не нарушает условия, то его повышают. По кредитам наличными можно получить до нескольких миллионов рублей на 3-5 лет (иногда до 7 лет).

Плюсы банковских кредитов:

- По кредиткам устанавливается период без процентов, никакой переплаты на срок до 3-4 месяцев.

- Возможность получить крупные суммы.

- На кредитках есть бонусы, кэшбэк.

Минусы:

- Комиссионные платы за снятие наличности.

- Штрафные санкции за просрочки.

- Возможно привлечение коллекторов.

- Для получения ссуды от 100 тысяч нужно собрать целый пакет документов.

Куда обратиться за деньгами, если нигде уже не дают?

В банках редко одобряют при плохой кредитной истории. Кроме того, отказывают сразу, если видят, что до этого другие кредиторы отказали. Поэтому этот вариант мы не рассматриваем.

Ломбард - идеальный вариант для тех, у кого безнадежно испорчена кредитная история. Однако для получения денег взаймы потребуется залог. Если не уверены, что сможете оплатить долг за небольшой период, то можете отдать в залог что-то не слишком важное, то, что не так страшно потерять.

Если никакого имущества нет и везде отказывают, то подойдут МФО - самый невыгодный вариант из всех обсуждаемых в этой статье. Разве что кредитоваться под нулевую ставку, чтобы не переплатить.

Еще один плюс в МФО - они дают займ полностью удаленно, ломбарды принимают клиентов только лично, так как потребуется передавать залог.

0% при первом займе вам предложат:

1. → Займер

2. → Веб-займ

3. → Вэббанкир

4. → До зарплаты

5. → Viva

6. → MoneyMan

7. → Platiza

8. → Екапуста

9. → Credit 7

10. → Ezaem

Здесь представлены только официальные МФО, деятельность которых контролируется Центробанком. Полный список компаний, кредитующих под ноль, можно просмотреть здесь. Если интересуют вообще все легальные микрофинансовые организации России, то читайте эту статью.

Важно! МФО могут выдать заем при плохой кредитной истории. Кроме того, они бесплатно предоставляют отчет по КИ и дают рекомендации по ее исправлению. Через микрозаймы можно улучшить кредитную историю, подробности - тут.