Для подписчиков давно уже не секрет, что на протяжении всего существования блога я складываю небольшую часть дохода на брокерский счет в акции дивидендных компаний, чтобы обеспечить будущую пенсию.

Вряд ли кто-то поспорит, что для джентльмена, живущего при капитализме, заниматься собственной пенсией - более, чем логично. Ну, а, ежели этот джентльмен перестал получать белую зарплату, ушел в самозанятость и не планирует в старости сдохнуть от нищеты под забором, то не просто логично, а - вообще вопрос выживания.

В инвестиционной рубрике я регулярно делюсь состоянием своего портфеля (в который сейчас докладываю по 5 тысяч рублей в месяц).

Однако в январе, так уж получилось, мне было совсем не до инвестиций. Месяц болезни, из которой резко выдернул ремонт в тещиной квартире, одновременно провал по корпоративным каналам, когда два клиента отвалились, а с новыми переговоры только ведутся. А тут еще праздники и дни рождения сверху...

Скажем так, январь оказался плохим месяцем для инвестиций и оставшиеся денежки я закидывать на брокерский счет не спешу. Не дай Бог еще на кофе с пончиками не хватит, а инвестиции в себя - вещь первостепенная! Без них все психологическое здоровье растерять можно.

Впрочем, это дело мы обязательно поправим позже - не бросать же на ветер поставленные цели.

Портфель без моего участия не скучал, подрос почти на 8 тысяч и теперь составляет 92 тысячи 244 рубля.

Сегодня я, наконец, покажу кое-что интересное, что давно обещал - портфель тещи, который год назад собирал из облигаций. Она решила закрыть ИИС и вывести деньги, чтобы хватило на ремонт и осталась какая-то подушка.

Расскажу, что покупал, сколько денег с учетом комиссий и налогов удалось снять за год. А потом мы немного поговорим (на реальных примерах меня и тещи) о целях, инструментах и стратегиях на фондовом рынке.

И разберем несколько интересных комментариев под предыдущей статьей инвестиционной рубрики.

Наши люди до сих пор почему-то думают, что биржу придумали, как ваучеры, программу софинансирования пенсий или МММ - исключительно для того, чтобы государство могло отнять деньги у доверчивых Маш и Вась. И придет время, когда какая-нибудь условная Набиуллина закроет фондовый рынок и с ухмылкой супер-злодея прикарманит себе денежки пенсионеров.

На самом же деле фондовый рынок - это в первую очередь инструмент управления бизнесом. Возможность крупному капиталу делить доли и прибыль, привлекать финансирование и давать друг другу в долг.

И основные пользователи этим инструментом - государства, крупные фонды и предприятия, которые с его помощью делят заводы, газеты и пароходы, а вовсе не бабушки, заботливо заворачивающие в платочек 1000 рублей, чтобы внук купил на них лот Газпрома. Доля денег физ. лиц на фондовым рынке ничтожна. Никто никогда не уничтожит систему управления бизнесом, которая эффективно проработала сотню лет, чтобы забрать 100 рублей у бабушки.

Мы же с вами, встроившись в эту систему, получаем собственный набор инструментов и, как им пользоваться - решаем по своему усмотрению.

Например:

Облигации

Мы одалживаем государству или бизнесу под фиксированный процент. Процент хороший, куда лучше вклада в Сбербанке, можно без проблем получить 8-10% годовых.

Очень удобно копить в облигациях, ведь продать можно в любое время.

Но есть минусы:

Во-первых есть риск, что предприятие, которому мы дали в долг, обанкротится и не сможет заплатить (для голубых фишек такой риск, конечно, стремится к нулю).

Во-вторых, и это уже чуть более обидно, если начнется инфляция и денежки обесценятся, то эти 8-10% нас не утешат.

Акции

Мы покупаем долю в бизнесе и становимся юридически совладельцем предприятия. Если речь идет о российских дивидендных акциях - будем получать часть прибыли компании.

У акций изначально есть собственная специфика:

Во-первых, акции волатильны. То есть, их цена может прыгать (в зависимости от настроения толпы) чуть ли не на 50% за день.

Например, за январь я не производил действий с портфелем, а бумаги за месяц подорожали на 7 с половиной тысяч. С таким же успехом они могли и упасть.

Поэтому, пока мы не купили или не продали акцию, доход или убыток называется "бумажным". Нельзя сказать, что мы что-то заработали или потеряли, пока сделка "покупка-продажа" не будет полностью завершена.

Мы можем воспользоваться волатильностью акций и целенаправленно пытаться поднять бабла: сегодня купить дешевле, а завтра продать дороже.

Это будет называться "трейдинг". По статистике у 10% магов этот фокус получается, а остальным не хватает нервов.

Мы можем пойти еще дальше, взять плечи (так называется кредит внутри биржи) и накупить акций по самые помидоры. Грубо говоря, имея денег на 100 акций, мы покупаем в кредит тысячу. Повезет? - Получим с 1000 прибыль. Не повезет? - убыток с тысячи съест нашу сотню с потрохами.

Это называется "играть в казино" и кончается по статистике настолько плохо, что лучше пропустить момент потери денЯк и сразу начинать бухать.

Мы можем попытаться с помощью акций накопить на что-нибудь крупное через пару лет - и это тоже будет очень плохое решение, выглядящее примерно вот так:

НО!

У акций есть один огромнейший плюс - они со временем впитывают инфляцию. Например, если компания получала миллион прибыли с продаж своего товара и платила на каждую акцию по рублю дивидендов, то инфляция в 10 раз сделает ее товар в 10 раз дороже, а значит в 10 раз выше прибыль и дивиденды.

Понимаете, в чем ошибка подобного рода комментариев под каждой статьей?

Акции в долгосрок - это и есть лучшая защита от инфляции.

Именно поэтому условный Сбербанк в 2008 году платил 65 копеек на акцию, а в 2021 - 18 рублей.

И тот, кто стал совладельцем Сбербанка 20 лет назад и покупал акции по 5 рублей за штуку, теперь только дивидендами каждый год получает в три раза больше.

Будет ли через 20 лет то же самое? Наиболее вероятно, что да. Ведь инфляция никуда не денется.

И вот, мы получаем инструмент для инвестирования на длинной дистанции. Лот, который я купил за 1000 рублей, лет через 20 легко может приносить несколько тысяч годового дохода.

Инструмент со своими минусами, конечно. Риском проблем конкретной компании и большой волатильностью - колебаниями здесь и сейчас.

Чтобы компенсировать эти риски придется придерживаться стратегии, а для этого иметь самодисциплину и железные яйца.

ИИС

Инвестиционный счет. Еще один инструмент, который государство придумало, чтобы мы от него отстали и сами копили на пенсию.

Если держим деньги на этом счете и не снимаем их три года, можно получить налоговый вычет в размере 13%.

И вот, обозначив цели, и выбрав правильные инструменты, мы формируем стратегию

Разумеется, вкладывая по 5 тысяч в месяц, богатым человеком не стать.

Цель "стать богатым человеком" с помощью фондового рынка, имея среднестатистический для российской глубинки доход, практически недостижима. И уж точно недостижима моей дивидендной стратегией. Тут нужно продать бабушкину квартиру и зайти с плечами в Верджин Галактик. Может и повезет. (Это, кстати, не является инвестиционной рекомендацией! )

А теперь перейдем к целям и стратегиям более реалистичным.

К теще.

Любимая теща дала мне 100 тысяч год назад и попросила пристроить их на бирже, чтобы эффективнее накопить на квартиру.

Работала она на белой зарплате. То есть, можно было легко оформить вычет по ИИС. Но, когда ей понадобятся деньги, сама не знала, поэтому вкладывать в акции было глупо.

В результате была выбрана правильная стратегия:

Я открыл ИИС, накупил облигаций голубых фишек с погашением в течении 1-2 лет и доходностью (на тот момент) 8-10% годовых. А, получая купоны, покупал на них акции дивидендных компаний.

То есть:

- Теща никак не могла потерять свою сотню.

- Прибыль была несколько вариативна за счет акций, но в целом гарантирована.

- Если бы она не нашла квартиру за три года, получила бы сверху еще 13% от государства.

Как минимум, через год на счету должно было быть около 120-130 тысяч.

Но квартира была найдена быстро (цикл статей про нее читайте выше) и деньги понадобились уже через год. ИИС пришлось закрывать. Вычет она, разумеется, не получила.

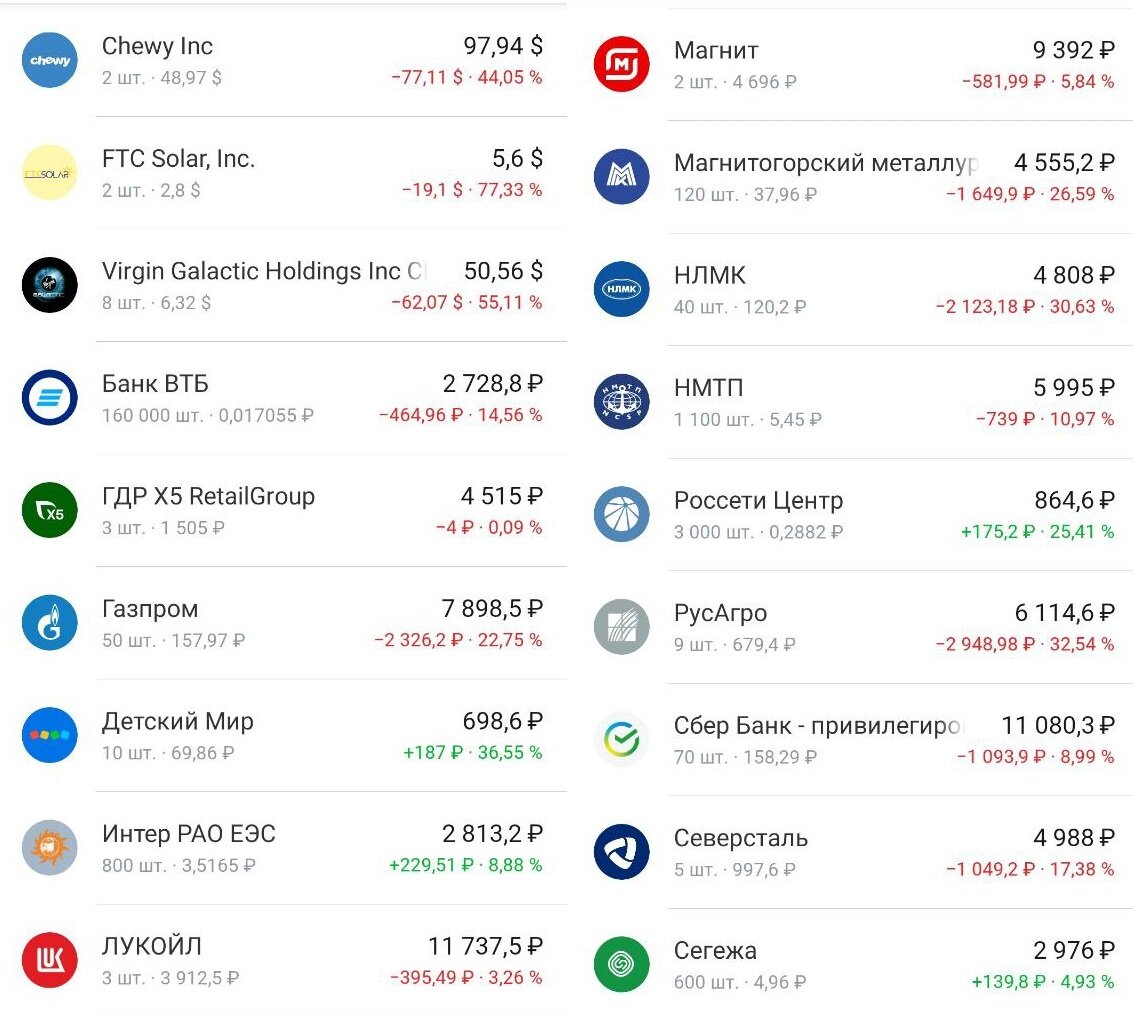

Что было в портфеле на момент закрытия

Акции:

Облигации:

Закрыть ИИС получилось без особых проблем. В течение 2 дней Тинькофф создал брокерский счет, куда перевел всю макулатуру, а оттуда я их продал и вывел бабосики.

Если бы мы дождались погашения облигаций, а не продавали бы их в спешке, заплатить бы пришлось куда меньшую комиссию, а, если бы счет продержался еще два года, теща получила бы еще 13 тысяч от государства.

А так имеем то, что имеем. Результат вполне предсказуемый + 9% за год:

Я все уши прожужжал теще, что, если бы она не хватала хату в кредит, то накопила бы за три года куда большую сумму. Да и нервы были бы откровенно целее.

Но тут мы имеем случай, когда спокойная жизнь для слабаков: без кредита скучно, а наличие своей квартиры греет душу и дает мотивацию работать.

Вот так можно использовать фондовый рынок в самый разгар кризиса и ничего не потерять.

Именно поэтому я всегда говорю, что биржа - лишь инструмент, а результат зависит от выбранной стратегии.

Возвращаемся к аффтару

Моя же стратегия накопления на пенсию в дивидендных акциях принципиально иная. О ней уже тысячу раз рассказывал и выводил постулаты. Вот здесь максимально подробно:

Я выбираю надежные дивидендные компании, которые по моему мнению будут прекрасно работать и развиваться через 20+ лет, каждый месяц заношу небольшую сумму (сейчас это 5 тысяч рублей), покупаю и реинвестирую дивиденды.

Ничего не продаю, особенно в убыток, заглядываю нечасто, сплю спокойно и радуюсь, когда капают дивиденды.

Факторы роста:

- Инфляция, которая рано или поздно отразится в акциях,

- Рост самих компаний в натуральных показателях,

- Реинвестирование дивидендов.

Разумеется, эти эффекты мы увидим не завтра и даже навряд ли через год. Но они работали, работают и вероятность, что будут работать дальше - максимально высока. Рано или поздно, так или иначе произойдет очередной виток роста дивидендных выплат и бумаги будут дорожать. Помешать этому может разве что прилет инопланетян, социалистическая революция или мировая ядерная война.

Других вариантов в теории я не вижу, хотя не могу не отметить, что реальная жизнь в последнее время способна удивлять даже весьма знатных фантазеров и извращенцев.

Осталось только немного разобрать комментарии из прошлой статьи:

Почему-то люди думают, что для инвестиций нужен какой-то сложный тех. анализ, которого у аффтара нет, и вообще это - такая тяжелая работа, где сгорают нервы и деньги.

На самом же деле нет. Для реализации моей стратегии нужно просто выбрать десяток-другой дивидендных компании, у которых с финансовой отчетностью все в порядке, регулярно их покупать и реже заходить в приложение.

Именно поэтому (отвечая на самый первый комментарий) я и выбрал биржу, как один из инструментов накопления на пенсию.

- Это почти гарантированно защитит от инфляции,

- Это очень просто, если есть самодисциплина и железные яйца,

- Это абсолютно не отвлекает от дел,

- Лицезрение портфеля приносит удовольствие истинного коллекционера.

Люди не понимают, чем бумажная прибыль и убыток отличается от настоящей.

В прошлый раз писали: "О, Боже! Аффтар просто прос...тратил тридцатку! А еще умничает в интернетиках!"

А сегодня оказывается, что уже не тридцатку, а двадцатку.

А завтра бумажная прибыль/убыток будет другим, но это абсолютно не будет иметь значения.

И, наконец, закончу еще одним интересным комментарием под прошлой статьей:

Хладнокровие на бирже не зависит от суммы. Оно зависит от понимания инструментов, которые ты используешь.

Если некая девушка зарабатывает в 10 раз больше меня и за год вложила не 60 тысяч, а 600, то это не означает, что переживать она должна в 10 раз больше.

Чтобы оставаться спокойной, она в первую очередь должна понимать, зачем она вложила деньги:

- Накопить на что-то через два года?

- Получать дивидендный доход через 10 лет?

- Уйти с работы и легко зарабатывать на трейдинге муллиены?

- Испытать острые ощущения?

- Просто некуда девать деньги?

Сформулировав цель, она должна правильно выбрать инструменты и стратегию.

И лишь тогда и только тогда, когда она понимает цель, когда уверена в выборе инструментов и стратегии, она обретет душевное равновесие, независимо от вложенной суммы.

Такие дела, друзья.

Простите, за скучную и долгую статью, я снова обьясняю и разжевываю основы, но надеюсь, что кому-то она может оказаться полезной.

Как говорит великая русская пословица: "Устами зануды гундосит истина."

Не забывайте подписываться на канал!)