Добрый день, уважаемые читатели. Пусть и с заметным опозданием, но всё же хочу представить вашему вниманию небольшой обзор нового эмитента – ООО «Мосрегионлифт». Подмосковные «лифтёры» ранее нам не были знакомы и знакомство мы начинаем с довольно интересного выпуска. Поехали?

Облигации

Как вы наверняка знаете, в конце января состоялся успешный дебют на рынке ВДО нового эмитента – компании ООО «Мосрегионлифт». Ранее эмитент не был замечен на бирже и истории взаимоотношений с частными инвесторами особо не имел (за исключением частных займов). Параметры первого выпуска облигаций таковы:

- Наименование: Мосрегионлифт-БО-01 (МФЛТ БО-01);

- ISIN: RU000A105RU5;

- Объём: 200 000 000 рублей;

- Номинал: 1 000 рублей;

- Срок обращения: Три года (до 08.01.2026);

- Ставка купона: 18% на весь срок обращения;

- Периодичность уплаты: ежемесячно;

- Амортизация: да, по 5% с даты уплаты 17-го купона;

Таким образом, компания решила сразу заинтересовать потенциальных воблов довольно неплохой ставкой купона, комфортным ежемесячным графиком уплаты и плавной амортизацией. Также отмечу наличие рейтинга от Эксперт РА на уровне В.

На мой взгляд по своим основным параметрам выпуск облигаций смотрится довольно привлекательно. Это подтверждает и динамика торгов, по результатом которой бумаги эмитента торгуются стабильно выше номинала.

Описание

Итак, знакомьтесь – ООО «Мосрегионлифт», ИНН 7705722209, новое лицо на рынке ВДО. Компания была создана в 2006 году и с тех пор занимается оказанием услуг по замене лифтового оборудования, техническому обслуживанию и ремонту. Основными заказчиками эмитента являются региональные фонды капитального ремонта. Территориально компания представлена во многих регионах, включая Москву и Московскую область, Санкт-Петербург, Красноярский Край и пр.

Основными видами работ являются:

- оценка технического состояния конструктивных элементов лифтовой шахты;

- разработка проектной документации на ремонт (замену, модернизацию) лифтов;

- выполнение работ по ремонту (замене, модернизации) лифтов;

- ремонт лифтовых шахт, машинных и блочных помещений многоквартирных домов.

Основным поставщиком, согласно данным инвестиционного меморандума, является ООО «ВЛК». А судя по адресу регистрации этой компашки, он, с высокой долей вероятности, аффилирована с эмитентом. Но об этом стоит поговорить отдельно.

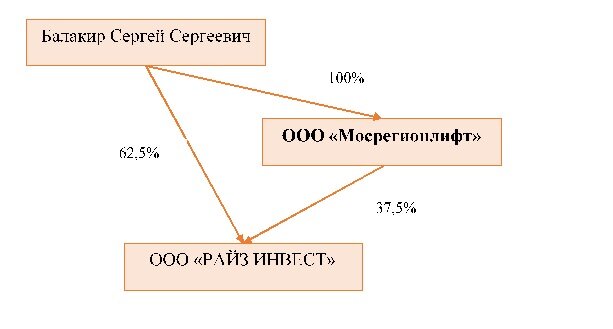

Ниже привожу схему Группы согласно данным самого эмитента. Как мы видим, эмитент контролируется единственным участником, вместе с которым совместно владеет долями в подконтрольной компании.

Однако, данная картина сильно упрощена и хотелось бы дополнить её несколькими мазками. Учредитель эмитента, Балакир С.С., является также владельцем компании ООО «СК Технострой» (компания с почти пустой отчётностью). Но гораздо интереснее тот, что Балакир ранее был Ген. Директором ООО «ВЛК», являющейся крупным поставщиком эмитента и зарегистрированной по тому же адресу. Также ранее он был совладельцем компании ООО «ОЛК», потянув за которую можно выдернуть целый пучок белгородских компашек. Связь с ним не столь очевидна, но весьма вероятна.

Иными словами, реальный периметр Группы компаний несколько шире, нежели нам хотел бы рассказать эмитент. А значит, оценивая его кредитоспособность лучше держать в уме, что это не гордый герой-одиночка, а часть Группы, истинного положения которой мы не видим и не понимаем.

С точки зрения раскрытия периметра Группы есть серьёзные вопросы к эмитенту. Не стану утверждать с полной уверенностью, но мне кажется, периметр Группы заметно шире. А это несёт в себе риски неверной оценки реального положения в бизнесе. Особенно это интересно с учётом того, что основной поставщик эмитента почти наверняка аффилирован с ним. Это даёт широкие возможности по «подкручиванию» себестоимости.

Отчётность

Источником информации для оценки финансового положения эмитента послужили отчётность компании по РСБУ и данные инвестиционного меморандума.

Актив почти полностью сформирован дебиторской задолженностью. На 30.09.22 ДЗ снизилась почти на 30% по сравнению с данными, на конец 2021 года. Снижение «дебиторки» отражает уменьшение выручки.

Пассив формируется за счёт собственных средств более, чем на 30%, динамика Капитала умеренно положительна, виден прирост на 7% к данным на 31.12.21.

Размер совокупного финансового долга существенно уменьшился. Ниже приведена диаграмма, отражающая структуру долга в разрезе кредиторов.

Как мы видим, основным кредитором выступает Банк ВТБ. На втором месте задолженность перед аффилированной компанией. Имеет место риск зависимости от одного крупного кредитора, что может привести к неприятность в случае отказа ВТБ в рефинансировании задолженности по окончании срока текущего кредита.

Показатели кредитной нагрузке находятся на комфортном уровне: отношение Чистого долга к капиталу составляет 0,35, Чистый долг/выручка - 0,08. Дог/EBITDA на конец 2021 года – менее единицы.

Показатели ОФР немного обескураживают. По итогам девяти месяцев прошлого года мы наблюдает весьма заметное падение выручки – на 36% по сравнению с аналогичным периодом 2021 года. Поквартальная динамика также не сильно радует.

На этом фоне, однако, компания демонстрирует приличный рост Прибыли от продаж и Чистой прибыли, что привело к росту рентабельности. Увы, причины снижения себестоимости, которое привело к росту прибыли на фоне падения выручки, никак не отражены в материалах. Памятуя о том, что одним из основных поставщиков заявляется ООО «ВЛК», имеющее признаки аффилированности с эмитентом, рискну заподозрить попытку приукрасить финансовое состояние эмитента путём занижения себестоимости.

Однако, заметно напрягает рост статьи проценты к уплате, что уже привело к снижению показателя покрытия текущих процентов до 1. А это уже существенно меньше комфортного уровня.

Финансовое положение компании вызывает вопросы. Если с точки зрения финансовой устойчивости замечаний немного, то динамика показателей ОФР вызывает некоторое недоумение. Заметное падение выручки смотрится не очень красиво. Рост Прибыли от продаж, при этом, оказывается недостаточным для того, чтобы поспевать за ростом процентов. В итоге, по состоянию на конец сентября прошлого года возникают сомнения в способности компании обслуживать долговые обязательства – прибыли хватает на уплату процентов впритык. Любые колебания могут сделать обслуживание долга непосильной задачей. И это при том, что компания сейчас привлекает новые и весьма недешёвые заёмные средства. Уж не с банками ли эмитент нашими деньгами хочет расплачиваться?

Выводы

В завершение моего повествования предлагаю вспомнить всё написанное выше и утрамбовать в несколько основных тезисов, дабы можно было легче уместить в голове. Я бы обратил внимание на следующие важные нюансы:

- С точки зрения ценовых параметров и особенностей структуры выпуска дебютное предложение «лифтёров» мне нравится. И ставка и периодичность – то, что надо. Плавная амортизация долга мне тое по душе, не люблю одномоментные погашения в конце срока. Короче, бальзам на мою израненную душу.

- Сильно напрягает меня отсутствие внятного описания бизнеса с учётом всех связанных лиц. Даже без учёта шлейфа компаний, к которым учредители эмитента имели отношение, Группа явно насчитывает больше юридических лиц, чем это отражено в эмиссионных документах. А это говорит о том, что мы наблюдаем лишь верхушку айсберга, а солидный кусок бизнеса скрыт от наших глаз и может стать источником неприятностей.

- Вопросы по отчётности есть. Главный из них – причины разнонаправленной динамики выручки и прибыли. Выручка падает – прибыль растёт. Не спорю, такое бывает, когда попадаются особо маржинальные контракты. Но, принимая во внимание предыдущий пункт, подозреваю некие манипуляции с внутригрупповыми расчётами, приведшие к занижению себестоимости. Возможно, это незалеченная паранойя даёт о себе знать. Верить ил нет – дело ваше.

И на этом я сворачиваю свой рассказ. Надеюсь, моя писанина не сильно утомила читателей и у них ещё остались силы на то, чтобы порадовать автора «лайками» и конструктивными комментариями.

Хорошего вам настроения и до новых встреч. С уважением, ХЖ.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным, прошу отблагодарить автора подпиской, нажатием "пальчика" и вашими комментариями.

Использованные ресурсы:

Страница на сайте раскрытия информации: e-disclosure.ru

Официальный сайт: mosregionlift.ru

Недавние статьи:

ООО "КЛС-Трейд": так ли всë хорошо?

Реиннольц: пара мыслей о новом выпуске облигаций