Главное

Мы придерживаемся нейтрального тактического взгляда на российский рынок акций: индекс МосБиржи может остаться в узком диапазоне 2100–2250 п.п., поскольку геополитические риски не дают рынку расти.

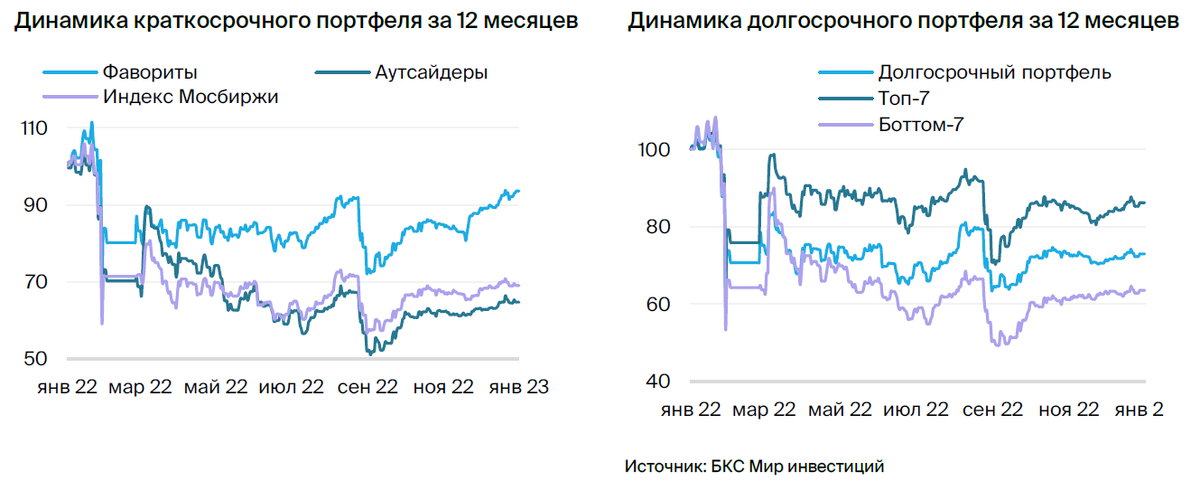

• Краткосрочные идеи:

- Фавориты: Сбербанк, TCS, Мосбиржа, МТС, Полиметалл, ММК и Северсталь

- Аутсайдеры: АЛРОСА, РусГидро, ФСК, ПИК, Аэрофлот, ВТБ и VK

• Парные торговые идеи:

- Норникель против АЛРОСА

- Сбербанк против ВТБ

- Интер РАО против ФСК

• Долгосрочные идеи:

- Топ-7: Мечел, Магнит, Яндекс, МТС, Северсталь, ММК и Сбербанк

- Боттом-7: Сургутнефтегаз-ао, ВТБ, АЛРОСА, ФосАгро, Роснефть, Татнефть и РусГидро

В деталях

Фавориты:

• Сбербанк — сильные фундаментальные характеристики

• TCS — диверсифицированная бизнес-платформа и рост клиентской базы

• Мосбиржа — ожидаем рекордный рост прибыли за 2022 г.

• МТС — стабильный бизнес с солидной дивдоходностью в 14%

• Полиметалл — новые каналы сбыта (Азия и MENA) и рост цен на золото

• ММК/Северсталь — бенефициары улучшения конъюнктуры рынка стали РФ. Открытие экономики КНР позитивно для мировых цен на сталь

• НОВАТЭК — выводим из корзины, так как спотовые цены на газ пока находятся под давлением из-за теплой погоды

Аутсайдеры:

• АЛРОСА — НДПИ для алмазов в I квартале 2023 г. ухудшает перспективы дивидендов (если они планируются в принципе)

• ПИК — в отсутствие отчетности бумага может оказаться под давлением

• РусГидро — рост топливных расходов негативен для финпоказателей

• ФСК — повышение стоимости компании пока не входит в планы

• Аэрофлот — шансов на восстановление трафика в ближайшие месяцы нет

• VK — возможно снижение рентабельности по EBITDA в IV квартале 2022 г.

• ВТБ — дополнительная эмиссия чревата сильным разводнением

Парные торговые идеи:

• «Покупка Норникеля против шорта АЛРОСА» — у Норникеля есть фундаментальные драйверы роста, а у АЛРОСА — риски снижения из-за отсутствия катализаторов.

• «Покупка Интер РАО против шорта ФСК ЕЭС» — фундаментальные характеристики генерации остаются устойчивыми в период текущей неопределенности. Сетевые компании страдают от отсутствия стимулов к созданию акционерной стоимости и повышению эффективности.

• «Покупка Сбербанка против шорта ВТБ» — недавняя сильная отчетность и потенциальное возвращение к дивидендам служат триггерами для бумаг Сбербанка, тогда как ВТБ объявил о дополнительной эмиссии акций (30,2 трлн). Учитывая текущее количество акций в обращении (12,96 трлн по данным на 2021 г. по МСФО), новая эмиссия предполагает сильное разводнение.

Новые компании в Портфелях БКС

Краткосрочные идеи: фавориты

• Добавили Северсталь — компания выиграет от сильных цен как в России, так и на глобальных рынках (в частности, ожидаем краткосрочного восстановления в Китае после слабого IV квартала 2022 г.).

• Исключили НОВАТЭК — видим краткосрочные риски из-за существенного снижения спотовых цен на газ в Европе. Прогнозы еще более теплой и ветреной погоды повышают вероятность того, что Европа выйдет из этого отопительного сезона с гораздо большим объемом газа в хранилищах, чем ожидалось несколько недель назад.

Это, в свою очередь, снизит аномально высокие доходы НОВАТЭКа, которые мы ожидали от 25% доли экспорта Ямал СПГ на спотовом рынке.

Долгосрочные идеи: фавориты

• Добавили Северсталь — один из бенефициаров роста цен на внутреннем рынке стали. Мы ожидаем уверенную динамику спроса, а также позитивно оцениваем перспективы дальнейшего роста цен на сталь в свете восстановления экономики Китая в 2023 г.

В целом мы видим доходность свободного денежного потока по M2M на уровне 16%. В среднесрочной перспективе это может привести к возобновлению дивидендов.

• Добавили ММК — у бумаги самая низкая оценка среди российских стальных компаний (M2M P/E 3,6х). При этом ММК менее зависим от экспортных поставок стали, у которых низкая рентабельность по сравнению с продажами на рынках России и СНГ.

• Добавили Сбербанк — фундаментально сильная история. В 2022 г. компания начала частично раскрывать информацию и не пользовалась послаблениями. Также глава Сбербанка объявил о возобновлении выплаты дивидендов в 2023 г., что может быть сильным катализатором для бумаг.

• Удалили Х5 Group, Интер РАО и Сургутнефтегаз-ап — эти истории нам нравятся долгосрочно, однако предпочтение отдаем более сильным идеям.

X5 Group опубликовала операционные результаты за IV квартал 2022 г. — неплохие показатели, но рост замедлился из-за снижения инфляции. Интер РАО пока не раскрыла финансовые показатели, а Сургутнефтегаз-ап на фоне стабильного курса рубля пока будет торговаться без изменений.

Долгосрочные идеи: аутсайдеры

• Включили Татнефть и Роснефть — мы относительно негативно воспринимаем нефтяные компании как группу после сильных результатов за IV квартал 2022 г., когда акции оказались на территории полной или переоцененной стоимости. Кроме того, видим потенциально сложное I полугодие 2023 г. после вступления в силу второго эмбарго ЕС, на этот раз в отношении нефтепродуктов (5 февраля).

Считаем, что эмбарго на нефть и нефтепродукты вместе может вызвать временные, но заметные логистические проблемы. Из-за них в I квартале 2023 г. возможно сокращение добычи в России и общего объема экспорта на 1 млн баррелей в сутки.

• Включили РусГидро — видим ряд ключевых переменных, которые могут оказать давление на компанию: стоимость топлива, будущие капвложения и ввод в эксплуатацию новых активов на Дальнем Востоке. Ранее мы писали о ряде проектов, которые уже включены в наши прогнозы капзатрат и выручки.

• Исключили Северсталь, ММК и НЛМК по причине улучшения взгляда на металлургический сектор в целом.

*Не является индивидуальной инвестиционной рекомендацией

Больше полезной информации для инвесторов вы найдете на BCS Express.