Я ИП, работаю без сотрудников на упрощенке. Еще в прошлом году вся моя отчетность в ФНС сводилась к подаче раз в год декларации по УСН. Но с 2023 года все меняется, так как ввели единый налоговый платеж (ЕНП). Теперь отчетов в году будет как минимум 4.

Если вам удобнее читать нас в телеграм, можно подписаться на канал по ЕНП здесь.

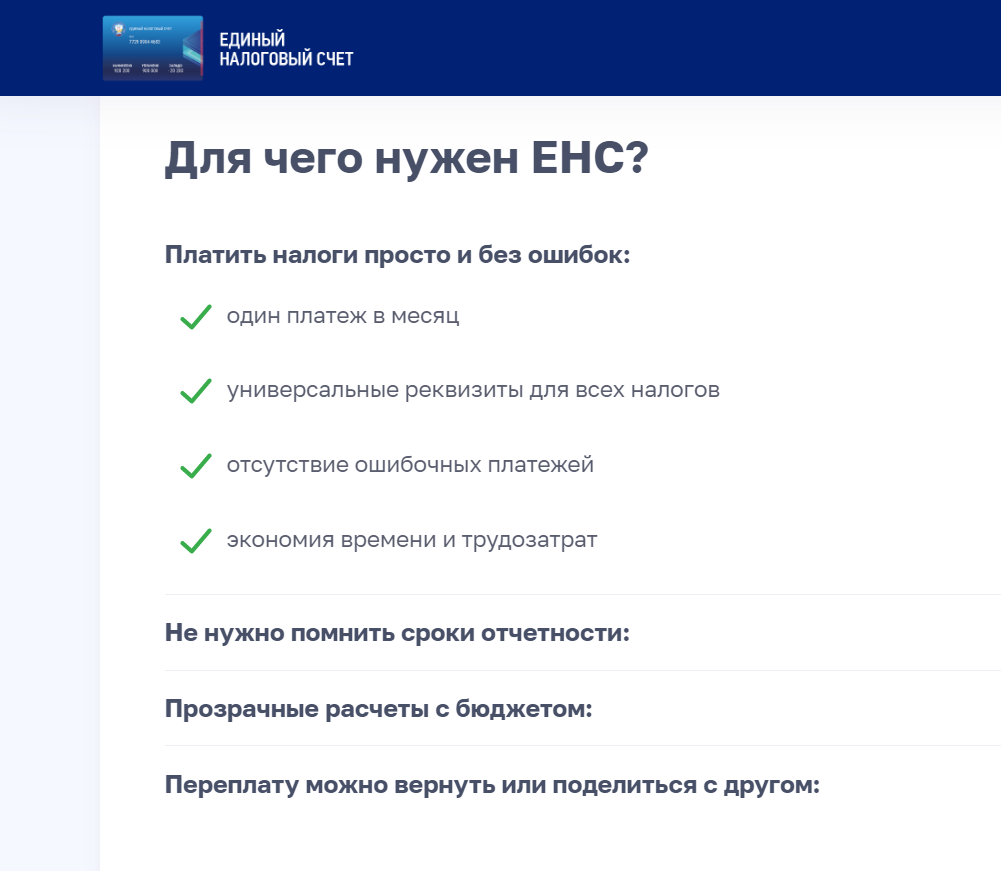

Что обещала ФНС

Об этом наглядно рассказывает промо-страница ЕНС:

Весь прошлый год все эти заманухи преподносились налогоплательщикам, и даже очень хотелось поверить. Но почему-то не верилось. И, как теперь оказывается, не зря. Особенно жестко обманулись с «экономией времени и трудозатрат».

Что на деле

Наступил 2023 год, и уплата налогов на ЕНС с помощью единого налогового платежа стала обязательной и мозговыедающей. Налоги платить надо, а всех нормативных документов, регулирующих этот процесс, чиновники так и не приняли. Принятие идет сейчас, в режиме реального времени.

В личный кабинет ФНС лучше не заходить, дабы не схлопотать инфаркт от того, насколько сильно задолжал государству. Суммы прошлого года до сих пор не разнесены, а отрицательные шестизначные сальдо вызывают у людей панику и желание что-то сделать. Но что делать, непонятно.

У ФНС ответ один — «подождите, потерпите, информации много, все разберется». Мы-то конечно ждем, но почему-то в обратную сторону это никогда не работает: какие бы проблемы и сложности у ни были у плательщика, налоги будь добр оплатить вовремя. Ждать и входить в его положение никто не будет.

Бухгалтеры и предприниматели атакуют бухгалтерские сайты, засыпая десятками вопросов каждый день. У кого-то сдают нервы, кто-то хочет уволиться, кто-то напиться, кто-то пытается разобраться. Но спустя месяц после внедрения ЕНП полной картины так ни у кого и нет, в том числе у экспертов. ФНС дает отдельные ответы, но часто формальные, да и не справляется с наплывом вопросов и возмущений.

Но вот какая картина точно есть, так это по «упрощению» жизни для ИП без работников. И она не радужная.

Что меняется для ИП после внедрения ЕНП

Если вы ИП на УСН, то начиная с 2023 года вам придется кроме годовой отчетности подавать еще и уведомления по начисленным авансам:

- за 1 квартал — до 25 апреля;

- за 2 квартал — до 25 июля;

- за 3 квартал — до 25 октября.

И потом до 28 числа каждого из этих месяцев этот аванс уплатить. То есть добавляется как минимум 3 формы. Если не подать уведомление, будет штраф 200 рублей.

Почему «как минимум» 3 формы? Потому что теперь меняется еще и порядок уплаты фиксированных взносов, а это влечет за собой и другие дополнительные формы.

Как было в 2022 году и раньше

Вы рассчитывали квартальные авансы и потом, когда эти авансы собирались платить, могли их уменьшить на фиксированные взносы, которые уплачены в этом же квартале.

Например, 22 марта вы заплатили взносы 10 тыс. рублей. Допустим, налог по УСН за первый квартал у вас вышел 15 тыс. рублей. Но так как налог можно уменьшить на взносы, а 10 тыс. взносов уже уплачено, то за первый квартал вам нужно уплатить только разницу в 5 тыс. рублей.

Очень удобно и действительно просто.

Как будет теперь

Налог на взносы все также можно уменьшить. Однако есть одно «но». Все налоги и взносы теперь перечисляются на ЕНС в одну «кучу». На ЕНС будет висеть просто общая сумма. Взносы с ЕНС теперь списываются только в установленные сроки уплаты:

- 31.12 — фиксированная часть;

- 01.07 — 1% взносов с дохода свыше 300 тыс. рублей.

Раньше этих двух дат уплаченная вами сумма не будет считаться взносами (даже если вы ее сами такой считаете), а значит, и квартальный УСН-налог не получится на нее уменьшить. Налог автоматически уменьшается только по году. Это значит, что теперь в течение года надо платить и авансы полностью, и взносы.

Есть другой вариант. Если вы все-таки хотите уменьшить квартальные авансы по УСН на взносы, тогда придется делать зачет — чтобы налоговая с ЕНС перекинула нужную сумму на взносы. Но автоматически зачет не делается, нужно подать заявление. Причем только в электронном виде с усиленной квалифицированной электронной подписью. У вас нет ЭЦП? Тогда нет зачета — нет уменьшения на взносы в течение года.

Заявление на зачет ФНС рассмотрит в течение суток, и если вынесет положительное решение, только тогда можно будет уменьшить квартальный аванс.

Вот как это выглядит, если взять условия предыдущего примера:

22 марта вы заплатили 10 тыс. рублей на ЕНС. Вы считаете эту сумму взносами и хотите на нее уменьшить УСН за 1 квартал. Для этого вам надо в марте подать заявление на зачет. И только когда ФНС одобрит этот зачет, ваши 10 тыс. рублей она будет считать взносами.

Если зачет не сделать, то взносы останутся висеть переплатой на ЕНС, и на них нельзя уменьшить УСН за 1 квартал. То есть придется заплатить и 10 тыс. рублей в марте, и 15 тыс. рублей налога УСН за 1 квартал.

Поэтому если вы не хотите подавать заявления на зачет, не имеет смысл платить взносы частями, а стоит их уплатить одной суммой в конце года.

Вот так, друзья. Если вы привыкли платить фиксированные взносы ежеквартально, чтобы на них уменьшать авансы по УСН, готовьтесь оформить ЭЦП и подавать 7 форм в году:

- 3 уведомления по квартальным авансам УСН — за первые 3 квартала (по году не надо, так как сдаем декларацию);

- 3 заявления на зачет по взносам;

- годовую декларацию.

В этом году еще можно обойтись без квартальных уведомлений, так как идет переходный период, но в следующем — уже нет.

Аналогичная ситуация — для ИП на ПСН, только им немного попроще: уведомления по патенту они не сдают — ни в 2023 году, ни после. Но схема зачета взносов та же самая.

Вот такое обещанное упрощение с переходом на ЕНП😱. Если у вас нет работников и доход не превышает 2 млн 400 рублей в год, есть повод задуматься, а не перейти ли в самозанятые.

***

Друзья, а что вы думаете по поводу ЕНП, удалось разобраться? Вы можете задать свои вопросы в комментариях. Возможно, у нас будет ответ на них 🤗

А вот что еще можно почитать на нашем канале о ЕНП и ЕНС: