Реконструкция и капремонт – для целей налогового учёта это абсолютно разные понятия. Правила учёта расходов на капремонт и реконструкцию тоже разные.

РЕКОНСТРУКЦИЯ – переустройство основного средства, связанное (п. 2 ст. 257 НК; п.14 ст. 1 ГК РФ):

- с совершенствованием производства;

- повышением его технико-экономических показателей;

- увеличением производственных мощностей;

- улучшением качества;

- изменением номенклатуры продукции.

А в результате КАПИТЕЛЬНОГО РЕМОНТА не происходит переустройства основного средства, осуществляется только восстановление его тактико-технических характеристик, без улучшения первоначальных показателей функционирования (п.14.2 ст. 1 ГК РФ).

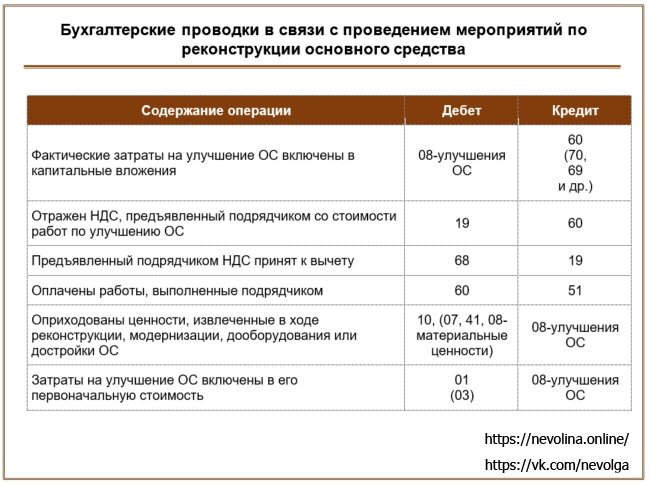

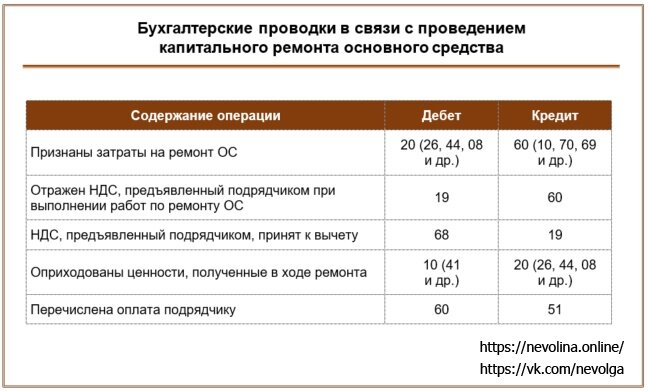

Поэтому расходы на капитальный ремонт списываются сразу (п.1 ст. 260 НК РФ). А расходы на реконструкцию учитываются в стоимости основного средства и списываются посредством амортизации (п. 2 ст. 257 НК РФ).

Если вы внимательно посмотрите определение понятий, то речь идет именно о тактико-технических характеристиках.

А что если вы демонтируете в здании старое напольное покрытие в виде мозаики и плитки и делаете новые полы с топпинговым покрытием с целью установки на них новой линии по производству? – Это капремонт или реконструкция?

Такая ситуация была рассмотрена судом по делу ООО "КОНДИТЕРСКАЯ ФАБРИКА "ВОЛЖАНКА"↓

Сами по себе такие работы не изменили функциональные характеристики полов. Служебное назначение помещений осталось прежним. Размеры здания также остались неизменными. Замена несущих конструкций не производилась. Поэтому налогоплательщик посчитал, что это капитальный ремонт и списал затраты на него единовременно.

Однако, налоговики пришли к выводу, что речь идёт о реконструкции, что позволило им произвести доначисления налогов, пеней и штрафов.

Суды поддержали позицию налогового органа. Арбитры отметили, что критерием разграничения ремонтных работ должен быть не объем и характер выполненных работ, а ЦЕЛЬ их выполнения.

В данном случае конечная цель – перевод цеха на новое оборудование. Это позволило улучшить технико-экономические свойства цеха в целом. Компания сможет дополнительную экономическую выгоду.

Проведённые работы по замене пола относятся к реконструкции.

(Постановление АС Поволжского округа от 31.01.2022 № А72-13737/2020 (Определением ВС РФ от 17.05.2022 N 306-ЭС22-6351 отказано в передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам ВС РФ)).

Делаем вывод: новые тактико-технические характеристики объекта нужно рассматривать через призму цели, с которой проводятся ремонтные работы.

________________________________________________________

Понравилась статья? Подпишись, поставь лайк и прокомментируй!

Налоговый юрист для бухгалтера,

Член Ассоциации налоговых консультантов,

Кандидат Экономических Наук