Он поступает по принципу «будем посмотреть». И правильно делает.

Только вчера я написал, что лимиты по новым программам ипотек субсидируемым государствам (льготная, семейная, дальневосточная, военная, IT и пр.) ещё не доведены до банков, как пришла информация от РБК, - уже распределены.

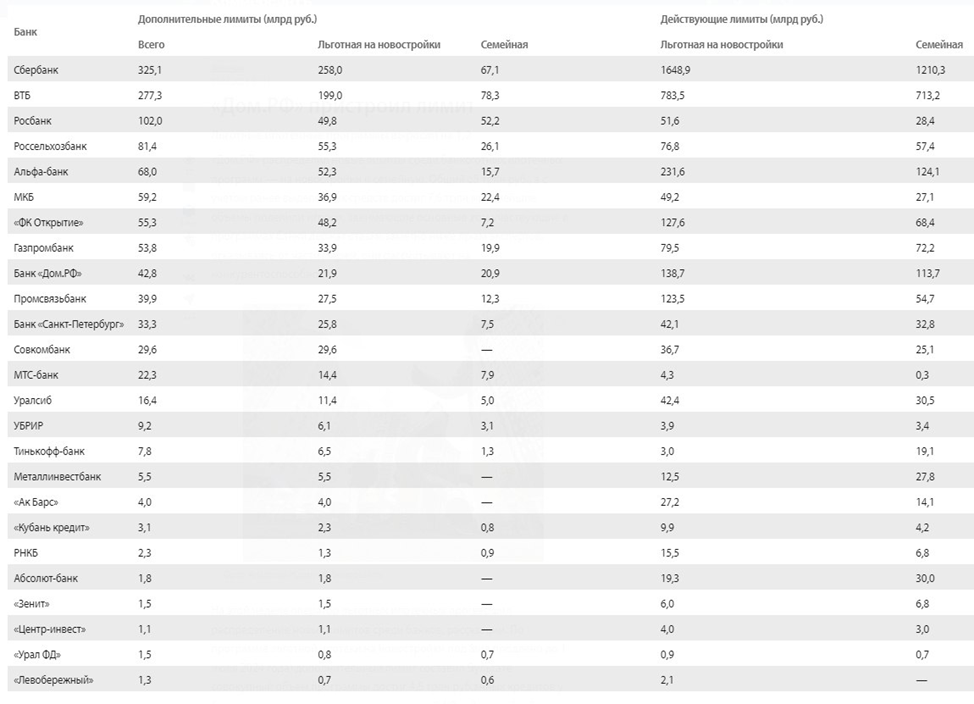

Вот они.

По льготной ипотеке лимит составил 900 млрд.руб.

По семейной ипотеке – 350 млрд.руб.

Итого, по двум видам ипотечных программ -1,25 трлн.

Это пока сильно не дотягивает до показателей прошлого года, когда таких ипотек было выдано почти на 2 трлн.руб. (1,2 трлн. льготной и 794 млрд семейной).

С одной стороны, можно сказать «лиха беда начало», какие наши дни, ещё только 27 января – весь год впереди. С другой стороны, всё немного сложнее.

Дело в том, что и в прошлом, и в этом году государство выделило на все виды субсидируемых ипотек приблизительно одинаковые суммы (в 22-м около 460, в 23-м около 450 млрд.руб.).

Но возможности выдать под эти средства определённое количество кредитов тогда и сейчас сильно разняться.

Причина в том, что по утверждённому порядку, ЦБ компенсирует коммерческим банка разницу между ключевой ставкой, увеличенной на 3 п.п., и льготной.

Сегодня базовая ставка 7,5%, а льготная 8%. Таким образом главному банку страны деньги нужны для выплаты всего 2,5% годовых по каждому выданному кредиту (7,5% + 3% - 8%).

В прошлом году было по-другому.

Ключевая «дёргалась» весь год.

Ставка по льготной ипотеке, под стать ключевой, тоже всё время была «плавающая»:

- С января по март – 7%

- С марта по май – 12%

- С мая по июню – 9%

- С июня по декабрь – 7%.

- Сейчас уже 8%.

Таким образом:

- С января по март ЦБ должен был компенсировать банкам (ключевая ставка +3% - льготная ставка) от 5,5 до 16% годовых.

- С марта по май от 5 до 8%.

- С мая по июнь от 3,5 до 5%.

- С июня по декабрь от 3,5 до 5,5%.

- А с 1 января 2023 года только 2,5% годовых.

Как видите, государство в этот раз решило себя не перегружать обязательствами и денег лишних не выдавать.

Так что спущенные 27 января лимиты на выдачу кредитов на сумму в 1,2 трлн. обойдутся ЦБ сильно-сильно «дешевле», чем лимиты на такую же сумму год назад.

Если исходить из того, что денег на субсидии государство в этом году выделило столько же, сколько и в прошлом, ничего не мешало ему увеличить лимиты при сохранении затрат на прежнем уровне.

Но ЦБ решил поступить по-другому, осторожно подойти к процедуре в начале года. Ведь разрешая банкам выдавать кредиты населению, ЦБ берёт на себя обязательства субсидировать ставки по этим займам весь срок (многие годы вперёд).

Распределение лимитов будет происходить дозированно. Главбанк с Минфином будут постоянно «посмотреть» на состояние бюджета, и каждый раз решать, следует ли продолжать.

Нет вопросов. Всё правильно.

Ну, а так-то, всё. Банки могут начинать выдавать льготные и семейные ипотеки на новых условиях.

Поехали!

----------------------------------------------------------------------------------------

Первичка Москвы: продажи, цены, финансирование, выполнение (вся информация, в т.ч. с разбивкой по корпусам).

ЯНВАРЬ:

ПИК🔴, ДОНСТРОЙ🟢, А 101 Девелопмент🟢, ФСК🟢, MR Group🟢, Инград🟢, Самолёт🟢, ЛСР🟢, Level Group🔴, МИЦ🔴.

(Зел. - цена снизилась за месяц; кр. - цена выросла за месяц).

----------------------------------------------------------------------------------------

Все пруфы застройщиков:

ПИК, Самолёт, ЛСР, ФСК, МИЦ, Эталон, Level Group, INGRAD, ГК Пионер, ПСН, Seven Suns Development, ИНТЕКО, ST MICHAEL, ЮгСтройИмпериал (Точно), DOGMA, Неометрия, Оптима Девелопмент, Строй-Комплекс.

----------------------------------------------------------------------------------------

Тема дня на канале Зде и форум:

----------------------------------------------------------------------------------------