Решил для более наглядного результата еженедельно сравнивать доходность стратегий с паями на индекс Московской биржи. Так же будет сравнение по итогам месяца, квартала, года. Процентная доходность будет считаться, как без комиссий, так и с ними. Результаты торговой недели буду фиксировать каждую пятницу в 23:00 .

По итогам 🕚23.01.2023 - 27.01.2023

На этой неделе паи на индекс Московской биржи и стратегии автоследования показали рост. Индекс Московской биржи вырос с 2166,69 до 2189,35 (+1,04%).

Лидером роста стали акции Polymetal. Как и предполагал, после положительных корпоративных новостей акции вырастут в цене. Пока не продаю, хотя стоимость акций выросла на 50%+. Ожидаю следующую позитивную новость - дивиденды, она может дать рост на 10%+. После позитивной с дивидендами новости и/или до окончательной перерегистрации в Казахстане, планирую продать и зафиксировать прибыль. В стратегии "Потенциал роста" доходность со стоимости покупки уже 72%.

Среди лидеров роста по итогам недели Ozon - 6.2 %. Не планирую продавать до 2000 ₽. Маркетплейсы по моему мнению в 2023 году будут одними из лидеров роста, учитывая их падение в 2022 и внушительный рост финансовых показателей каждый квартал. Жду позитивной отчетности Ozon, последующего роста стоимости.

Globaltrans - стратегия аналогична Polymetal, только рисков в ней меньше. Опять же ключевым фактором для роста будут корпоративные новости, возвращение дивидендов, возможный переезд в дружественную страну.

QIWI - отличная по фундаментальным показателям компания, опять же риск из-за регистрации. На сроке 10лет+ не вижу перспектив у компании, считаю, что сферу платежей полностью поглотят крупнейшие банки и государство, но на сроке в год, акции компании могут показать значительный рост. Возврат дивидендов, "переезд" в Казахстан может увеличить стоимость акций.

Русагро - жду положительных корпоративных новостей от компании. Не понимаю, как компании из агросектора с большими земельными ресурсами страны могут иметь регистрацию за границей. Любые положительные новости о перерегистрации, возвращение дивидендов, вернут стоимость акции, как минимум до 1000 ₽.

VK и Яндекс в долгосрочной перспективе имеют хороший потенциал, если не вмешается геополитический фактор. Считаю, что данные компании станут в 2023 году одними из лидеров роста на российском фондовом рынке. Различные информационные системы, которыми пользуются десятки миллионов людей и которые готовы платить деньги в активах компаний. Такой объем аудитории привлекает рекламодателей, которые готовы тратить деньги ежедневно. Не стоит забывать, что контекстная реклама для Яндекса до сих пор основной заработок, а учитывая уход главного конкурента в лице Google, доходы от неё должны вырасти. VK имеет крупнейшие социальные сети в России, аудитория на них многомиллионная и этот фактор привлекает рекламодателей, которые готовы платить деньги за размещение рекламы на площадках. Помимо сервисов, в которых можно показывать рекламу, так же у Яндекса есть : Еда, Такси, Маркет и так далее.

Я думаю уход с рынка или запрет Google и видеосервиса Youtube дело времени, от этого опять же выигрывает VK и Яндекс, которые могут поделить этот рынок. Думаю IT сфера в России будет аналогично китайской. В Китае без VPN нет Google, Youtube и других запрещенных сервисов.

Опять же не стоит забывать риски, даже при всех перспективах. Геополитическая ситуация явно не на пике и может ухудшиться, может последовать негатив на фондовых рынках, как в мире, так и в России. Уход иностранных инвесторов, так же негативный фактор (меньшие капиталы вкладывают в акции), но возможно и позитивный (стало меньше "кукловодов" на рынке).

Polymetal может выделить российский бизнес и продать дешево, ухудшив фундаментальные показатели.

На Ozon могут наложить санкции, под предлогом, что на сервисах компании торгуются товары, которые запрещено поставлять в РФ, можно придумать много причин.

Globaltrans может столкнуться со снижением цен на аренду вагонов и падением спроса в 2023 году. Отказом от переезда в дружественную юрисдикцию, дополнительными налогами.

QIWI могут вынудить уйти с российского рынка под предлогом санкций, регулятор может вставить палки в колеса.

Русагро может взять в собственность государство, сделать отрасль стратегической, с приоритетом владения контрольным пакетом государством или близким к нему людям.

Причин падения стоимости акций много, любое повышение налогов для любых российских компаний негатив. Учитывая, что бюджет будет дефицитным, возможно, что государство захочет поднять налоги и снять "жирок" с компаний у которых он есть.

Результаты

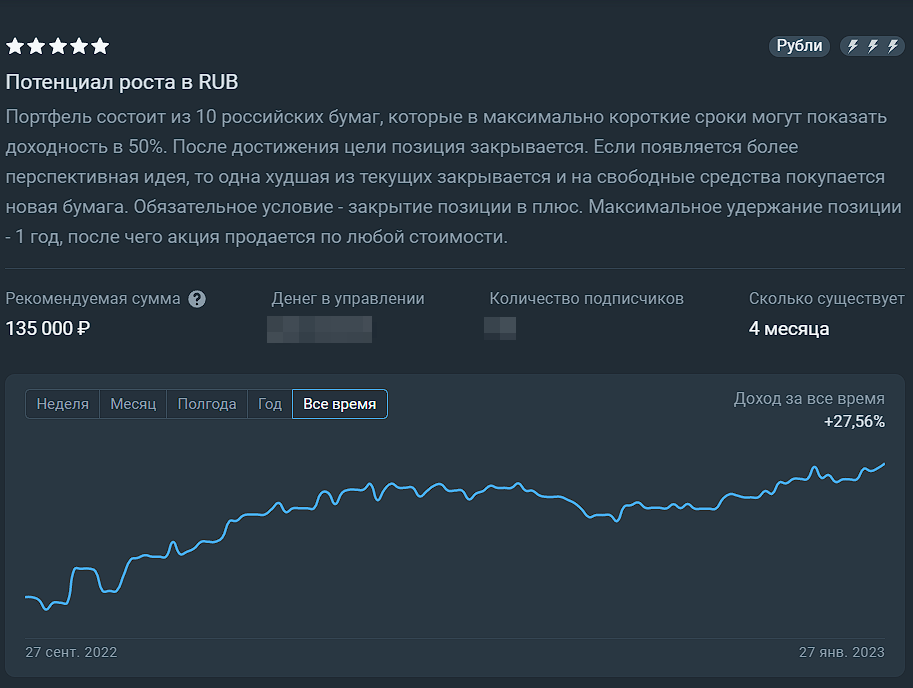

- Стоимость портфеля "Потенциал Роста" - 128052 ₽ ( 📈 +3792 ₽)

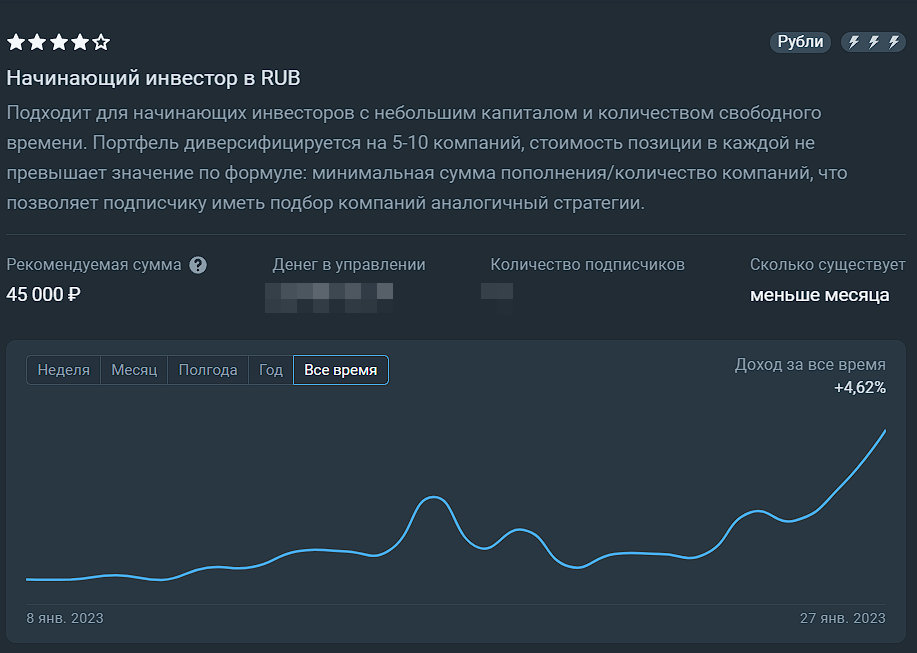

- Стоимость портфеля "Начинающий инвестор" - 41680 ₽ ( 📈 +1368 ₽)

- TMOS - 4,184 ₽ за пай

- SBMX - 12,004 ₽ за пай

Доходность стратегий без учёта комиссий

- 📈 Начинающий инвестор - 3,39 %

- 📈 Потенциал Роста - 3,05 %

Доходность стратегий с учётом комиссий и сравнение с фондами

- 📈 Начинающий инвестор - 2,69 %

- 📈 Потенциал Роста - 2,41 %

- 📈 SBMX - 1,00 %

- 📈 TMOS - 0,34 %