Долгосрочное пенсионное инвестирование построено на математической модели "сложного процента".

Инвестиционная стратегия "Сложный процент" (ИССП). Основа

ИССП помогает на долгосрочном горизонте защитить накопления, которые подвергаются инфляции и "разбазариванию".

Главное в ИССП - это соблюдение жестких правил. Это требует от всех ее приверженцев соблюдать дисциплину и цикличность.

Считаю, что самое главное, что объединяет сторонников ИССП - это умение на длительном промежутке времени совершать одни и те же действия (цикличность). При этом не переходить к спекулятивным краткосрочным спекуляциям. И, конечно, не потратить все накопления на свои краткосрочные житейские цели. Если потратил - финиш, начинать надо все с начала.

Сложный процент, математическая модель

Мое знакомство с теорией "сложного процента" произошло в 1993 году, тогда меня попросили перевести с немецкого языка книгу Бодо Шефера "MONEY или Один на один с деньгами".

Рецепт успеха от Бодо Шефера складывался на совершении цикличной операции. Бодо призывал 1 раз в месяц откладывать 100 "дойтч марок" (ДМ, валюта в ФРГ в то время) на свой счет.

На эти 100 ДМ покупаются доступные, но надежные акции, желательно дивидендные.

Что будет, если эту сумму инвестировать 20 лет

- Пусть доходность будет в районе 7 % годовых. Находим в поиске "калькулятор сложного процента", прогоняем суммы, смотрим на теоретический результат через 20 лет.

- На длительном промежутке времени, как правило стоимость акций растет. Растет само "тело" ваших накоплений. Угадать рост мы не можем. Будущее не предсказуемо.

- Все поступающие дивиденды снова инвестируются в покупку акций. Система замыкается. Используется принцип "Кубышки".

Главный фактор - время. Чем раньше начал, тем больше собрал. Такие небольшие суммы копить реально, в отличие от больших планок, которые многие пытаются себе поставить (например, "каждый месяц покупать на 50% от моего ежемесячного дохода").

Реинвестирование увеличивает скорость роста капитала на том же горизонте планирования в несколько раз.

Я использую метод инвестиций в дивидендные акции России на долгосрочном периоде. Этот метод защищает мои накопления, нивелирует риски инфляции.

Мой 31 летний опыт инвестирования на фондовом рынке России

Сейчас, оглядываясь назад, я вижу у себя 3 этапа в моем долгосрочном инвестировании в дивидендные акции России.

1 этап. Ваучерная приватизация и нулевые дивиденды. 1992-2006 годы

Прочитав мотивационную книгу Бодо Шефера, я решил вложиться в акции Газпром. Это был 1992 год, ваучерная приватизация.

Тогда я был студентом 4 курса Башкирского университета, факультета "геофизики" (физмат БГУ) . Благодаря тому, что в 14 лет я обучился самостоятельно печатать слепым 10-пальцевым методом по книге Шахиджаняна "Соло на пишущей машинке" (публиковали в журнале "Наука и Жизнь"), я подрабатывал тем, что набирал на "Чирайтере" тексты в вычислительном центре университета для дипломников.

На заработанные деньги я купил 7 ваучеров и вложил все ваучеры в акции Газпрома. Совет в 1992 году мне дали молодые тогда ребята из чекового инвестиционного фонда "Башкирские ценные бумаги".

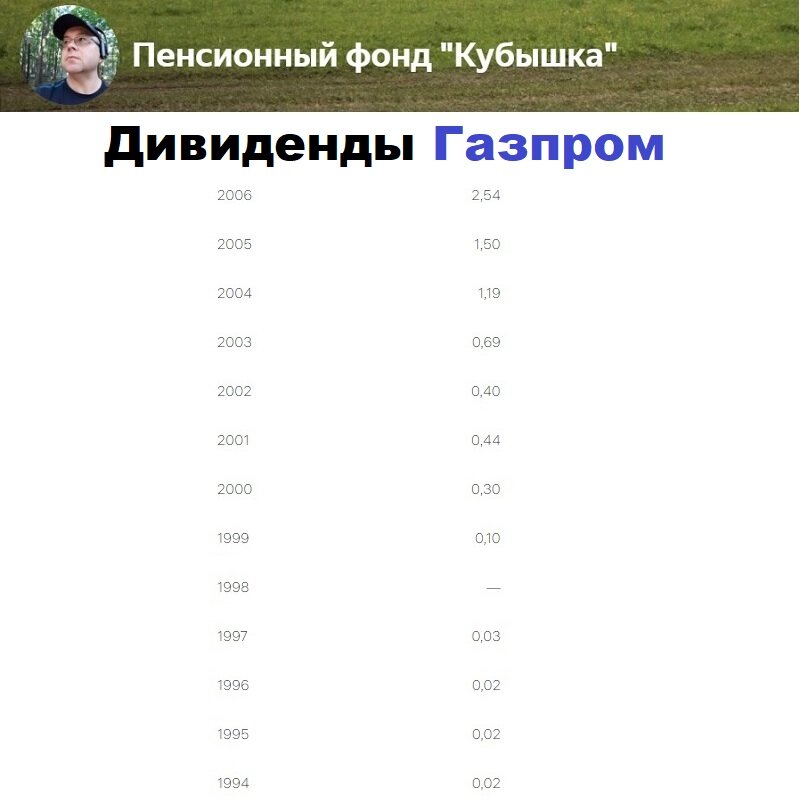

На 1 ваучер в Уфе дали 1400 акций Газпрома, таким образом я стал обладателем 9800 акций.

И стал терпеливо ждать дивиденды:

Как видно из таблицы, дивиденды были очень небольшими. Тем не менее акции я не продавал.

Надо сказать, что тогда продать акции было не просто. Технически сложно.

Я для себя выделил два момента в те годы

- Искусственно руководством газового гиганта сдерживалась очередь из желающих продать. В Уфе депозитарий Газпрома занимал (арендовал) 1 комнату в цирковой гостинице на Зорге, 72. Очереди были огромные, записи за неделю вперед.

- Невысокая цена акций и обещание высоких дивидендов в будущем сдерживали желание продать.

Но наступил 2006 год, Правительство России объявило об отмене льготы по подоходному налогу для владельцев приватизационных акций. Получается, что продав акции в 2006 году я был освобожден от уплаты подоходного налога в 13%, а в 2007 году уже нет.

Все бросились продавать "ваучерные акции". И я тоже... Продал в мае 2006 года, "перекупам".

"Перекуп" (сленг) - это физические лица, которые по нотариальной доверенности скупали акции у населения. Попасть в депозитарий Газпрома, который в 2006 году переехал на улицу Российская, 98, было просто нереально.

В чем заключался бизнес "перекупов" в ваучерных акциях

- Они покупали за наличку акции "по доверенности". То есть вы доверяли право продать им акции "за цену и на условиях по своему усмотрению" с оформлением в депозитарии эмитента.

- Аккумулировав большие пакеты у себя, "перекупы" продавали все на бирже, получив прибыль. На растущем рынке это было очень выгодно.

- Конечно, были риски - на падающем рынке это не выгодно, убыточно. Куда деваться, бизнес - все риски несут предприимчивые люди.

Кстати, я продал перекупам акции по 310 руб., а они перепродали за 330 руб. Я это узнал, так как подавал декларацию в ФНС, был индивидуальным предпринимателем. И посмотрел потом данные по этой продаже в статистической отчетности. Так что "маржа" у "перекупов" в моем случае была не такой большой, как казалась мне тогда. Но они сидели на большом обороте. Действовали так, скупают неделю - потом все продают. Сидеть в акциях длительное время было опасно, занимаясь таким рискованным бизнесом.

Все деньги, полученные от продажи акций Газпром я потратил на покупку квартиры.

Моя мечта получать дивиденды, накопить на пенсию обнулилась в мае 2006 года.

2 этап. Частно-государственный капитализм. Система сдержек-противовесов. 2006-2022 годы

С 2005-2006 годах в России по нарастающей стали платить дивиденды.

В июне 2006 года я создал свой "Пенсионный фонд Кубышка", начал откладывать ежемесячно по 3 тыс. руб., покупая дивидендные акции России. Конечно, все по Бодо Шеферу, спасибо за мотивацию.

Мое мнение: период 2006-2022 годы войдет в историю России, как "золотой дивидендный период".

Созданная система сдержек-противовесов во взаимоотношении с крупными мажоритарными акционерами, позволяла наращивать дивидендные выплаты.

Система была устойчивая и хорошо работала на протяжении 16 лет.

"Геополитика" внесла жесткие коррективы.

8 февраля 2022 года я продал весь пакет акций, накопленный за 16 лет, купил вначале доллары США, потом переложился в банковские депозиты.

Я не скрываю, что сделал это поздно, долго анализировал статью Владислава Суркова от 20 ноября 2021 года на сайте актуальные комментарии - "Куда делся хаос? Распаковка стабильности".

Весь декабрь 2021 года - январь 2022 года я смотрел на падающий фондовый рынок России, не рискуя продавать акции.

И только 8 февраля решился, продал все акции "по рынку", купил доллары США и вывел деньги в кэш.

В конечном итоге на счету от былой эпохи "дивидендных накоплений" у меня остался лишь банковский депозит на 8 млн.руб.

3 этап. Период глобальный потрясений (ПГП). Старт для меня: 8 февраля 2022 года

Период этот для меня начался в феврале 2022 года и продолжается в эти январские дни 2023 года. Пока глобальных изменений я не вижу, не чувствую.

После продажи акций, я открыл новый брокерский счет. "Бывших дивидендщиков" не бывает, как и представителей многих хобби и профессий.

Сейчас я ежемесячно откладываю с зарплаты 6400 руб., перечисляю на брокерский счет, покупаю дивидендные акции России.

Дополнительно деньги с монетизации социальных сетей (Дзен, Озон.Моменты, Телеграмм канал ПФ Кубышка ), я вкладываю в покупку рискованных активов.

Состав Пенсионного фонда Кубышка, по состоянию на 27 января 2023 года

Консервативная часть. Депозиты в банке, 8 млн. руб. Эту часть сохраняю, не ребалансирую, не перекладываю. "Никогда не говори никогда", но все таки после событий 2022 года, у меня нет никакого желания перекладывать эти деньги в другие российские активы.

Многие читатели мне задают вопрос: не боитесь за депозиты? Ответ: боюсь. Допускаю развитие ситуации в неблагоприятном направлении. Тут важно для меня понимание, что в нашей жизни может быть все. Даже событие почти с вроде бы нулевой вероятностью. Но оно не нулевое, вот в чем проблема. Ведь событие с "заморозкой вкладов" уже было в январе 1991 года. "Павловская реформа". Когда Правительство СССР объявило денежную реформу, чтобы что-то сделать с большим объемом денег на руках у населения. Ограниченное количество купюр по 50 и 100 рублей заменили купюрами нового образца. Замороженные вклады населения "морозят" до сих пор, продлевая законом годы заморозки. Сумма "замороженных" денег меня впечатляет: 29 трлн.руб. в нынешних деньгах.

Рискованная часть. Дивидендные акции России. Сейчас на счету 91 тыс. руб. в дивитикерах. Портфель выкладываю на всеобщее обозрение, нет никаких тайн.

Высокорискованные активы. В биткоинах 26 тыс. руб. Планирую 10% от ежемесячного дохода от социальных сетей откладывать в эти высокорискованные активы.

В связи со значительным увеличением дохода от монетизации в социальных сетях в 2023 году распределяю денежный поток следующим образом:

- 60% денег направляю на текущий краткосрочный банковский депозит, это для удовлетворения моих текущих жизненных потребностей. Жизнь сегодня моя и моей семьи не дешева.

- 30% денег направляю на покупку дивидендных акций России, сюда же плюсую 6400 руб., которые ежемесячно перечисляю с зарплаты.

- 10% денег направляю на покупку высокорискованных активов: крипто-валюты.

Конец каждого месяца в 2023 году - время подбивать баланс, сводить "дебит с кредитом".

Поэтому планирую в понедельник, 30 января 2023 года купить на Бинансе биткоин на 10% денег, полученных от монетизации социальных сетей.

31 января 2023 года, во вторник, планирую докупить дивидендных акций России (на 30% от монетизации).

Как обычно, планирую обо всем рассказать в Дзене.

Дисклеймер

- Данный обзор не является индивидуальной инвестиционной рекомендацией.

- Автор статьи Дзен канала "Пенсионный фонд Кубышка" не осуществляет деятельность по инвестиционному консультированию и не несет ответственность за использование представленной информации.

- Все риски по покупке рискованных крипто активов автор берет на себя и не призывает читателей покупать их.

Важно понимать, что все мы очень разные, инвесторы долгосрочники. Поэтому у каждого есть своя стратегия, свое видение процесса долгосрочного инвестирования.

Но нас объединяет одно - мы делаем циклические действия, откладываем часть заработанных денег, пытаемся улучшить свое будущее. Несмотря на то, что оно не предсказуемо!

Всем читателям моего блога желаю терпения, здравых рассуждений, удачи в долгосрочном инвестировании, и, конечно же, здоровья.

В здоровье тоже надо инвестировать, прежде всего свое время !

👉Подпишитесь на @moneybag2034 в телеграмме