В этом году мне уже успели наприсылать вопросов из разряда «Покупать или продавать? Что с ценами? Какой прогноз?». Решил описать своё ИМХО, своеобразный взгляд снизу. Бегаю я по квартирам в Дефолт-сити, поэтому мои наблюдения относятся к Москве и МО. Про ситуацию в регионах знаю в общих чертах, местами вроде бы похоже, но это не точно.

Для ЛЛ:

Все цены на новостройку за год поднялись и почти все вернулись обратно. Рассрочки и ипотеки под 0,00000001% от застройщика – часто наобман не очень выгодно. За наличные стоит покупать по переуступке. По ипотеке – застройщик завышает цену и хочет платежей за снижение ставки, нужно сравнивать с рынком переуступки. Как инвестиция – новостройка совсем не очень.

Немного терминов:

Дольщики – люди, купившие строящееся жильё.

Переуступка – продажа строящегося жилья дольщиком.

Квартира по переуступке – строящееся жильё, которое дольщик купил у застройщика, а теперь перепродаёт другому дольщику.

Ипотека – кредит на покупку жилья.

Ипотека с господдержкой, льготная ипотека и т.д. – кредит на покупку жилья, где часть процентов платит государство.

Субсидированная застройщиком ипотека – кредит на покупку жилья, где часть процентов платит застройщик.

Новостройка

Что происходит?

На протяжении прошлого года всю недвижимость штормило. Фин.модель застройщиков на подобные пертурбации явно была не рассчитана, а корректировать на ходу что-то особо не получалось.

По новостройкам вообще не может быть какой-то особой гибкости в ценообразовании. Прикол в том, что с недавних пор застройщики строят в основном на кредиты. Деньги дольщиков находятся на заблокированных эскроу-счетах и недоступны застройщикам до сдачи дома. Банки тем временем зарабатывают на кредитах застройщикам и на деньгах дольщиков. А для гарантии время от времени берут себе стройки в залог. Если какое-нибудь ООО «ХалупЭлитСтрой» понимает, что рынок скатывается по нарастающей и хочет по дешёвке скинуть свои микростудии, то банку это вот всё совсем не интересно. Половина этих студий уже продана в ипотеку и находится в залоге у банка же. То есть строящееся жильё обеспечивает кредиты. Поэтому давая скидку, застройщик снижает рыночную стоимость и залогового имущества банка в том числе. Хищный оскал капитализма так не работает. Поэтому цены нужно держать, и плевать что количество сделок растёт отрицательно падает.

Вся вышеописанная схема работала на растущем рынке. Естественно, когда народ перестал пихать деньги в бетон, а некоторые дольщики пошли массово релоцироваться и продавать по переуступке, у застройщиков возникли проблемы. Как снизить цену, когда снизить цену нельзя? Вода дырочку нашла и это оказалась …

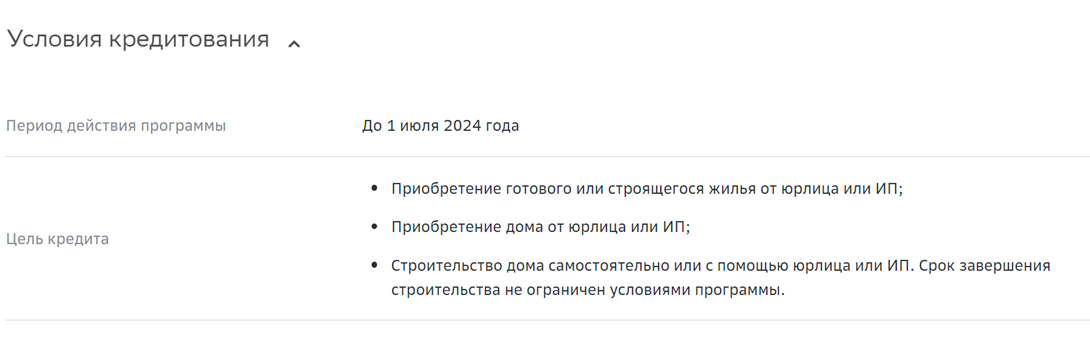

…субсидированная ипотека от застройщика. Продукт давно известный, но теперь ставший массовым. Суть её в том, что дольщик покупает будущую квартиру в ипотеку, но под очень низкий процент. Например, 3% от застройщика, при ключевой ставке 8%. А вот эту разницу с ключевой ставкой (5%) банку выплачивает сам застройщик из своей доли. Таким образом цена квартиры на бумаге осталась такой же, но платёж по ипотеке стал гораздо доступней. И вроде бы всем должно быть выгодно - застройщик продаёт на падающем рынке, банк сразу получает проценты, а у заёмщика переплата действительно снижается, но есть нюанс.

Во-первых, застройщики, естественно, добавили проценты банка в цену квартиры. Некоторые пошли дальше и стали требовать ещё денег за снижение ставки. То есть покупаешь квартиру за 12 млн., которая реально стоит 10,5 млн., будь добр доплати 1 млн. за снижение ставки. Итого 13 млн. Пытливый читатель спросит, а с какого потолка я взял реальную стоимость в 10,5 млн.? Отвечаю – посмотрел на рынок переуступки, т.е. на предложения перекупов обычных дольщиков, которые перепродают новостройку. У них нет возможности дать рассрочку или субсидировать кредит. А ещё при покупке у них не работают все новостроечные льготные ипотечные программы. Потому что все эти модные низкие проценты только при покупке у юр.лиц, а обычные дольщики – физические лица.

При всём этом обычные дольщики действительно хотят продать. Поэтому они выставляют свои будущие квартиры дешевле, чтобы ценой компенсировать разницу в платеже по ипотеке для покупателя. Отсюда и хорошая скидка в 10-15% на старте, и возможность поторговаться.

Кстати, как только купишь свою квартиру мечты за 13 млн. у застройщика с супернизкой ставкой по кредиту, то она тоже станет стоить 10,5 млн. Ну, в смысле дороже её никому не продашь. Потому что ты тоже не застройщик и не сможешь предоставить льготные ипотечные программы. Это как машина из салона: выехала за ворота – уже не новая. В результате ты одномоментно заплатил 2,5 млн. застройщику и банку за свой кредит. Заплатил, кстати, тоже кредитными деньгами. Ситуация эта аховая, она провоцирует застройщиков держать цены поперёк рынка. Поэтому даже ЦБ пообещал в 2023 году бороться с микрозаймами под микропроцент.

Так как покупать?

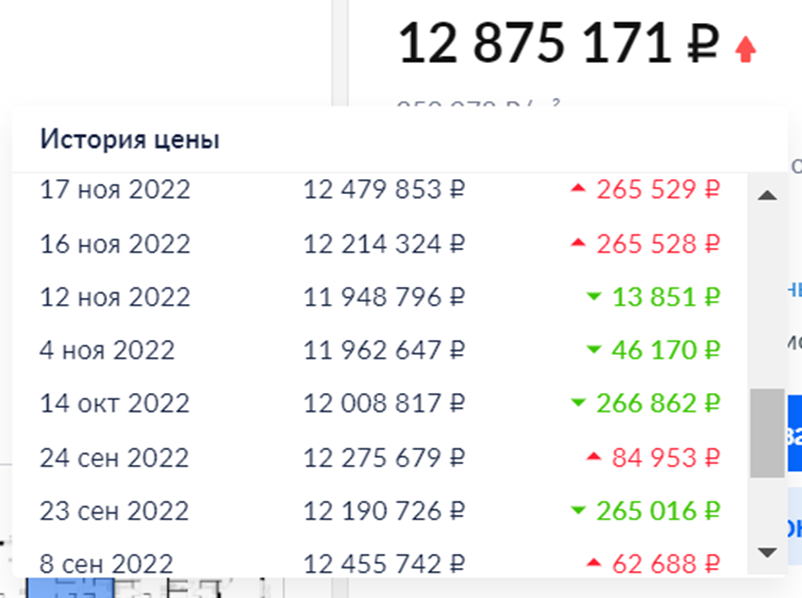

Сами цены на новостройки сейчас во многих ЖК вернулись на уровень февраля-марта 2022 г. Вялые попытки роста есть (местами ~9%), но пока ничего серьёзного. Рынок первички очень вялый, несмотря на всякие ухищрения застройщиков. Так что можно спокойно выбирать.

Если у тебя свои деньги или семейная ипотека, то добро пожаловать на рынок переуступки. Застройщик за наличные скидку не даст, придётся покупать по завышенной цене, как и ипотечникам, но без всех плюшек по процентам и рассрочке. А вот у перекупов физиков цены сразу ниже и можно поторговаться.

Если покупаешь по любой ипотеке, кроме семейной, то нужно каждый раз считать на ипотечном калькуляторе:

1. Смотришь, сколько похожие квартиры стоят по переуступке

2. К разнице с ценой застройщика прибавляешь все доплаты по снижению процента от застройщика.

3. Дальше считаешь, сколько будет стоить купить квартиру по переуступке в ипотеку, но по обычной ставке.

4. Сравниваешь переплаты по кредиту с учётом всех доплат и завышенной цены.

5. Выбираешь, где лучше.

6. …

7. PROFIT!!!

Пример, который недавно считал:

Квартира у застройщика стоит 12 млн.

Застройщик хочет 1 млн. за снижение ставки до 3%.

На рынке переуступки сторговали похожую за 10,5 млн.

Первоначальный взнос – 2 млн. Срок кредита 20 лет.

По ставке застройщика переплата 3,3 млн. + 1,5 млн. (разница с переуступкой) + 1 млн. (плата за снижение) = 5,8 млн.

На переуступке одобренный кредит 5,5% (рефинансирование семейной ипотекой). Переплата – 6,5 млн.

Вывод не так очевиден. Квартира по переуступке была в другом корпусе, который должен сдаться на полгода раньше. Фактически, 700 т.р. – это плата за сокращение срока строительства. Плюс квартира не теряла в стоимости после покупки. Так что в результате взяли по переуступке.

Ну а если нашёл ЖК мечты, пройти мимо которого не можешь, а годных переуступок от дольщиков там нет… ШтошЪ Покупай, но помни – ты потеряешь 10-25% от цены квартиры сразу. То есть, если построенный ЖК тебя разочарует, то переехать без потерь не получится. Банально не продашь квартиру за те же деньги. Ну и рефинансирование для всяких этих льготных рассрочек не предусмотрено. Я предупредил.

Чего, на мой взгляд, сейчас нельзя делать категорически – это покупать новостройку как инвестицию, чтобы потом заработать на перепродаже. Во-первых, при перепродаже от физ.лица не работают все модные новостроечные ипотеки от государства. Ипотека айтишника, льготная, с господдержкой и т.д. Во-вторых, ты покупаешь у застройщика, а потом с ним же и пытаешься конкурировать. Тот и рассрочку предложит, и ипотеку субсидированную или траншевую, и кладовку с апартаментами в подарок. У тебя такой возможности нет, поэтому придётся сильно проседать по цене. Ну или ждать 5-7 лет, в надежде на инфляцию сильный рост рынка. Такие дела.

Вроде бы 15 раз одно и то же основное описал. Всем добра и квадратных метров!

P.s.: Дисклеймер:

Разумеется, данный текст носит исключительно развлекательную функцию. Всё вышенаписанное не является рекомендацией к действию и является исключительно плодом моих фантазий о рынке жилой недвижимости.

P.p.s.: Про вторичку/готовое жильё н-надо?