Думаю всем известно, что если погасить задолженность по кредитной карте в рамках льготного (беспроцентного) или, как его ещё называют "грейс" периода, то не нужно платить проценты за пользование деньгами банка.

Это удобно, особенно, когда льготный период длинный. Ведь свои деньги можно положить на накопительный счёт под процент, а тратить деньги банка. Однако, не все знают, что льготные периоды бывают двух типов, которые в народе прозвали "честный" и "нечестный" грейс период.

И дело здесь не в том, что банк ведёт себя честно или нечестно. Просто первый вариант более выгоден клиенту, а второй банку. И именно в "нечестном" периоде кроется основной "подвох" для клиента, который не особо разбирается в тонкостях условий обслуживания кредитных карт.

👍 "Честный" льготный период - классический вариант у большинства кредитных карт с коротким грейс периодом до 50-60 дней.

Это когда задолженность за покупки накапливается за определенное время - расчётный период (обычно месяц), фиксируется и даётся время на её погашение (платёжный период). Причём, по окончании расчётного периода наступает новый период, и все следующие покупки будут относиться уже к новому периоду с новым сроком погашения.

Таким образом, карту не нужно гасить "в ноль", практически любая покупка будет иметь полноценный льготный период.

👎 "Нечестный" льготный период - присущ в основном картам с длинным грейс периодом в 100-180 дней.

Если коротко, в данном случае задолженность по кредитной карте нужно гасить полностью ("в ноль"), чтобы начался новый период. В результате, задолженность за покупки, сделанные ближе к дате погашения, нужно будет погасить уже в течении нескольких дней и фактически никакого льготного периода вы по ним не получаете.

Например, такие условия по кредитным картам в банке ВТБ и по карте "100 дней без процентов" Альфа банка.

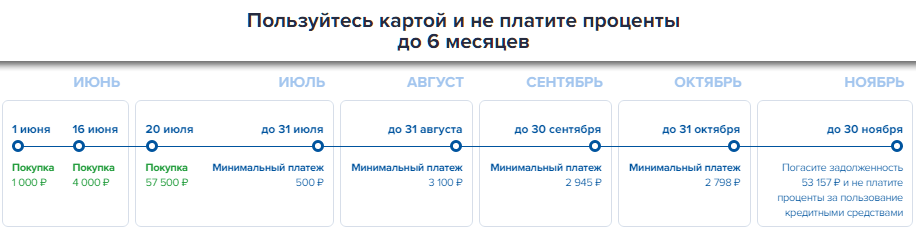

Пример. По карте Альфа банка "100 дней без %" льготный период период начинается со дня первой покупки. От неё отсчитывается 100 дней и устанавливается дата, когда нужно погасить всю задолженность, которую вы накопите к этой дате. Допустим, 1 января вы купили на 1000 рублей, льготный период у вас будет до 10 апреля. 1 апреля вы сделали покупку на 50 000 рублей. К 10 апреля вам нужно погасить всю задолженность в размере 51 000 рублей (для простоты я здесь не учитываю ежемесячные минимальные платежи). Как видим, на 50 000 рублей льготный период составил всего 9 дней.

В итоге привлекательный длинный, но "нечестный" льготный период действует только на первые покупки. Пользоваться такой картой имеет смысл только в первый месяц каждого льготного периода.

Как правило, о том как считается льготный период банки прописывают криво и на первых порах нужно внимательно следить за уведомлениями в приложении.

У большинства кредитных карт с длинным "грейсом" льготный период нечестный. Но есть исключения. Например, "честный" он у карт: "180 дней без процентов" Газпромбанка, "120 дней" Сбербанка, "111 дней" МТС банка, "120 дней" ОТП банка и 115 дней карта "Своя" Россельхозбанка.

У Сбербанка период обновляется каждый месяц. А у карты Газпромбанка с самым длинным грейсом в 180 дней - каждые 2 календарных месяца. В итоге на покупки в первый месяц мы имеем 180 дней беспроцентной рассрочки, во второй 150 дней, в третий снова 180 дней и так по кругу.

👉 Траты по карте с "честным" длинным грейс периодом фактически дают кэшбэк 3-5%, если размещать высвободившиеся средства под % на накопительном счёте. Это в общем то главная причина, по которой стоит отдать предпочтение именно таким картам.

В заключении напомню правило, о котором почему-то многие забывают. Снятие наличных и переводы по кредитной карте - это автоматический "вылет" из льготного периода (кроме специально предусмотренных случаев). Причем он будет отменен и за покупки, сделанные до этого в рамках текущего льготного периода. Вам будет начислен процент за весь период, на все покупки. В таких случаях нужно незамедлительно гасить всю задолженность и выводить карту "в ноль".

Такое же правило действует при любых просрочках. Процент будет начислен не только на дни просрочки, но и на все дни от первой покупки в рамках текущего расчётного периода. Будьте осторожны, следите за сроками!