В первой части статьи я рассказал о прошлогоднем своем исследовании внутридневной волатильности криптовалют, достаточно подробно изложив идею исследования и методологию которой я пользовался.

Сегодня я представляю вам результаты точно такого-же исследования, но проведенного на данных за последние 90 календарных дней. Время, в обоих случаях UTC 0.

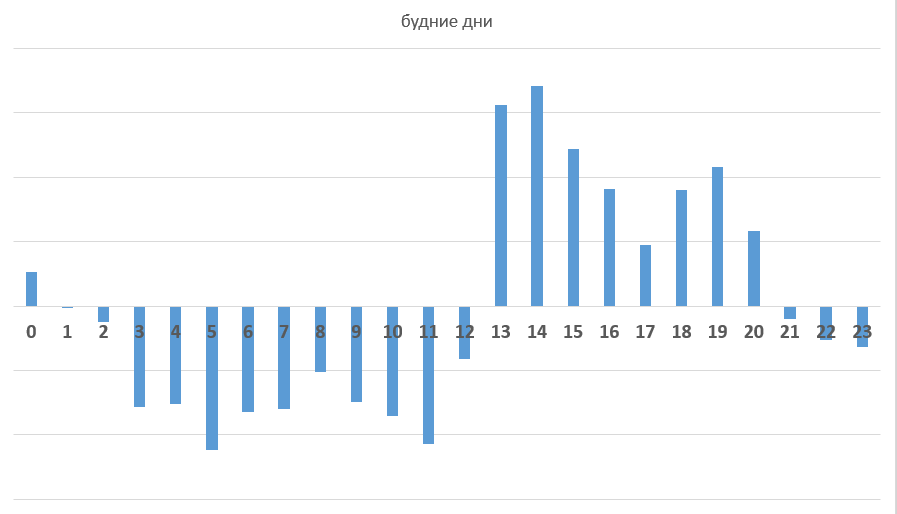

Относительная дневная волатильность будних дней

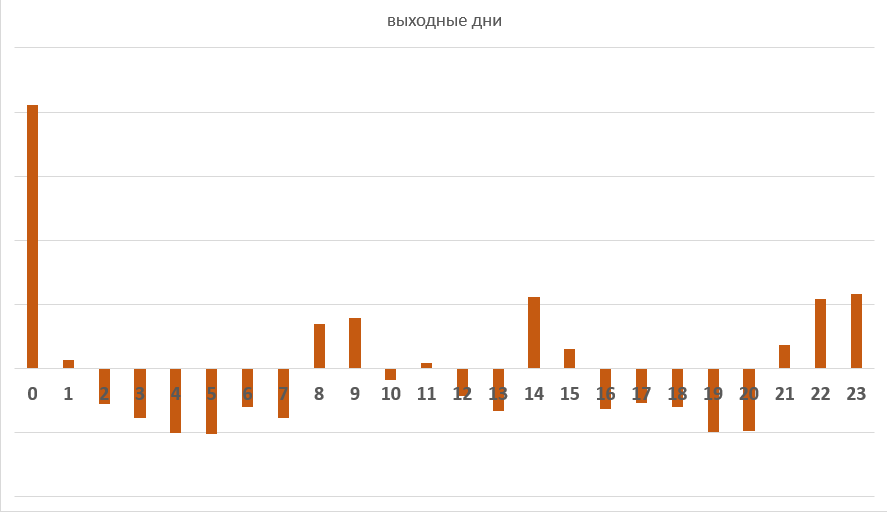

Относительная дневная волатильность выходных дней

Ну что можно сказать, в сравнении с предыдущими данными, наблюдается некий дрейф волатильности на 1 час. Предполагаю, что это связано с тем, что я не учитывал влияние летнего времени, досконально выяснять причину этого дрейфа я не буду, просто заменю листик с графиками относительной волатильности на новый.

Сама же качественная картина распределения волатильности по часам качественно осталась фактически той же. Вдумчивый человек склонный к анализу связей между различными явлениями и процессами вполне сможет для себя ее объяснить. Искушенный опционный трейдер, пользующийся всеми прелестями рынка деривативов, вполне найдет способ как улучшить финансовые результаты своей торговли использовав эти данные.