Вспоминая себя в начале моего спекулянтского пути и книжку Ларри нашего Вильямся (название забыл, искать не буду), первое что я сделал – это проверил его утверждение о статистически значимом влиянии дня недели на поведение рынка применительно к доступным на тот момент мне отечественным фьючерсам.

На второй день не очень упорного труда я выяснил что у нас такой «лафы» нет. Отставив проведенные исследования, я вновь погрузился в пучину спекуляций. В какой-то момент я осознал, что наш рынок имеет некие внутридневные закономерности поведения цен, периоды высокой внутридневной волатильности и периоды низкой внутридневной волатильности. Свое любопытство в тот раз я удовлетворил достаточно быстро и уже на следующий день возле моего рабочего места красовался график, отражающий наиболее и наименее волатильные периоды, а в уголке одного из мониторов висели исполненные в Excel линейные часы, отражающие черточку текущего момента времени на расцвеченной в соответствии с волатильностью шкале.

Методологически я подошел в данному исследованию не притязательно.

В качестве исследуемого актива я, по понятным причинам, выбрал ВТС.

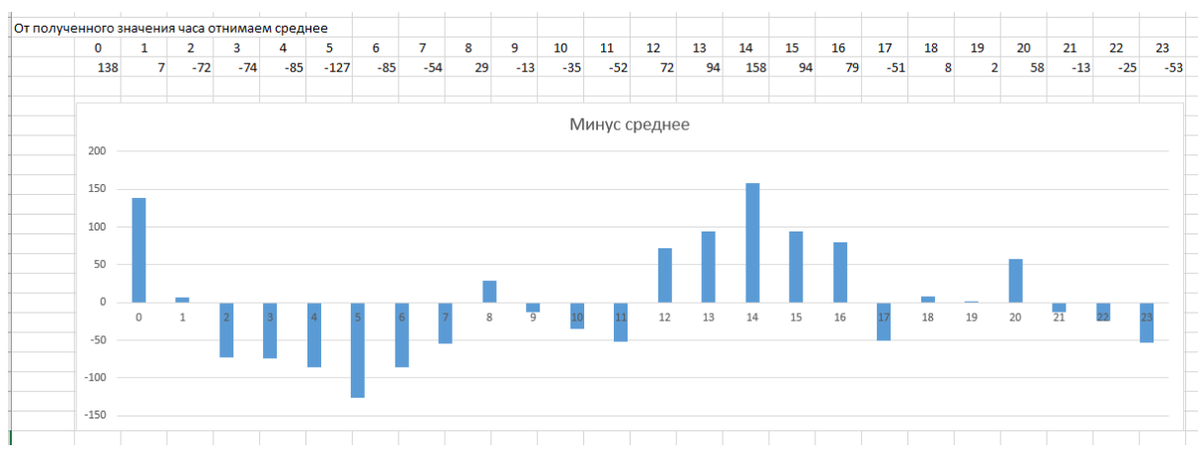

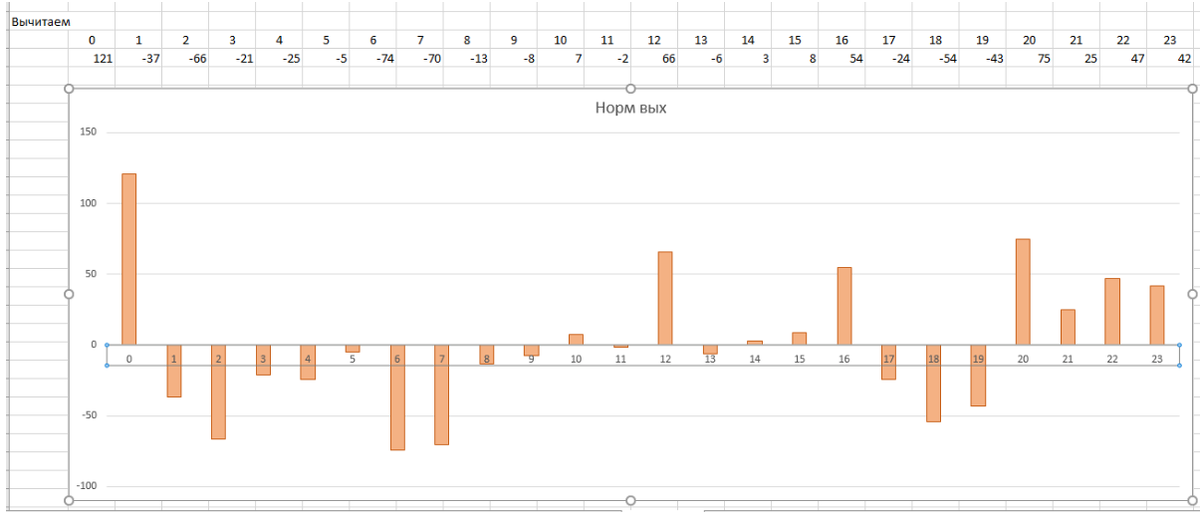

Затем, взяв часовые графики интересующих меня активов, за достаточно большой период. И для каждого часа определил абсолютную разницу между хаем и лоу свечи, полученное значение нормировал путем деления полученного значения на цену опен.

После этого для каждого из часов рабочего дня взял полученные значения, и определил их среднее арифметическое. Полученные значения я представил в виде обычной гистограммы. Качественная картинка уже была видна, но моя эстетика требовала большего. И поэтому я для полученных почасовых данных вычислил среднюю для всего дня, а затем от среднего арифметического приведенного к цене открытия диапазона часа отнял среднее арифметическое значение по условному дню.

Такие расчеты я провел отдельно для будних и выходных дней. Праздничные дни всех стран, выпадающие на будни, я считал буднями.

Картинка устроила меня более чем полностью.

Относительная гистограмма почасовой волатильности будних дней.

Относительная гистограмма почасовой волатильности выходных дней.

Эти вычисления были сделаны мной в начале лета 2022 года. Начальной датой отчета тогда я принял 1 января 2020.

Данные гистограммы находились у меня в пределах моей видимости до сегодняшнего дня. Сейчас же настал период проверить, не произошло ли смещение внутридневной волатильности в последнее время. Во второй части статьи этим я и займусь.