Делаю более подробный разбор по Газпрому.

Попытаемся вместе разобраться, почему Газпром до сих пор не является самой дорогой компанией в мире. И что ждать миноритарным акционерам от компании в 2023 году.

Что будет в статье:

- Газпром - уникальная и уникально дешёвая компания

- Добыча газа не растёт 20 лет

- Многолетние противостояние Газпрома и США

- Газпром и зависимость от ЕС

- СПГ зло, ведь газ по трубам дешевле

- Катар. Маленький, но умный

- Газовый хаб в Турции, чтобы протолкнуть газ в ЕС

- Итоги. Чего ждать в 2023 году

Видео-версия статьи

Пара слов о компании

Газпром — один из крупнейших производителей газа в мире. А газ — топливо 21 века. Он востребован многими, спрос в мире растёт и продолжит расти.

Газпром в лидерах не только по добыче газа, не только по объемам запасов, но и по себестоимости добычи.

Так почему же такая уникальная компания стоит так дёшево?

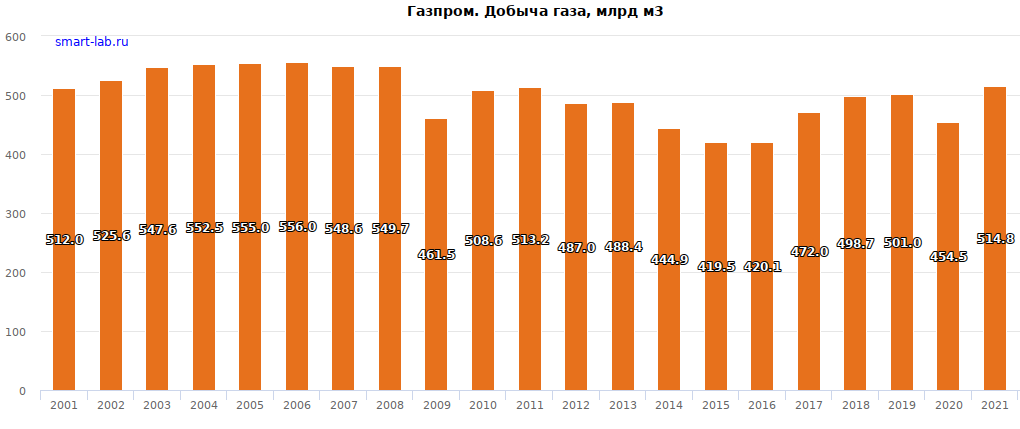

Добыча газа не растёт 20 лет

Первое, что бросается в глаза — это отсутствие роста добычи газа.

Несмотря на открытие новых месторождений, строительство трубопроводов, СПГ-заводов, внедрение газомоторного топлива и ростр газификации регионов РФ, объемы добычи находятся на одном уровне уже 20 лет.

Все проблемы Газпрома сводятся к двум основным — это внешнее давление, т. е. политика, и решения руководства компании, которые нельзя назвать оптимальными.

Многолетние противостояние Газпрома и США

Сначала поговорим о политике

Наши западные партнёры ведут многолетнюю и небезуспешную работу по противодействию Газпрому.

Противодействие началось не в 2022 году и даже не после Крыма в 2014.

Эта битва длится уже почти полвека.

В 1970-х и 80-х годах, в рамках Сделки века, между СССР и Германией была заключена серия долгосрочных контрактов на поставку газа. СССР начал строить первый в мире гигантский трансконтинентальный газопровод Уренгой-Помары-Ужгород протяжённостью 4,5 тысячи километров.

Для противодействия строительству газопровода, в 1981 году США ввели эмбарго на поставку труб и оборудования. В результате СССР своими силами смог продолжить только одну нитку газопровода, вместо запланированных двух.

Давнее противостояние не прекращается и по сей день.

США делали всё возможное, чтобы Серверный поток-2 не был достроен. А когда его взорвали, бывший польский министр обороны и иностранных дел передал благодарность за его уничтожение именно США.

Нет никаких сомнений в том, что США и дальше продолжат делать всё возможное, чтобы Газпром не мог нормально работать и зарабатывать.

Зависимость Газпрома от рынка ЕС

Но внешнее давление — не единственная беда Газпрома.

Стратегические просчёты Газпрома я уже разбирала на примере Роснефти и Новатэка:

Здесь перескажу кратко самую суть.

Руководство Газпрома не могло не знать про многолетнее давление. И должно было учитывать его в своей стратегии развития.

Для меня большая загадка, почему Газпром не занимался диверсификацией, почему не готовил запасной план. Сигналы о надвигающихся проблемах поступали давно.

В 2009 году Евросоюз принял Третий Энергопроект. Если отбросить все красивые слова, то становится ясно, что закон принимался конкретно против Газпрома. Задача — узаконить дискриминацию Газпрома на рынке ЕС и административными барьерами снизить его долю.

Но даже введение этого закона не заставило руководство Газпрома призадуматься и пересмотреть свои планы. Газпром как ни в чём не бывало продолжил строить трубы и усиливать свою зависимость от европейских потребителей.

С тех пор Газпром построил два Северных потока и Турецкий поток. И на сегодняшний день Газпром обладает огромными избыточными мощностями по транспортировке газа в ЕС. Проблема только в том, что трубы теперь есть, деньги на строительство потрачены, а газом они загружены далеко не полностью. Трубы используются только на одну треть, а экспорт продолжает сокращаться.

СПГ зло, ведь по трубам дешевле

Часто встречается мнение, что решение Газпрома было оправданным, ведь газ по трубам намного дешевле.

Действительно, это так.

Но труба делает поставщика зависимым от потребителя. Если потребитель вдруг решит перестать покупать газ, перенаправить другим клиентам его не получится. Именно этот риск, который руководство Газпрома долгие годы игнорировало, и реализовался в 2022 году.

А ведь Газпром мог оказаться умнее и последовать стратегии Катара.

Катар. Маленький, но умный

Несмотря на то, что и Пакистан, и Индия находятся от Катара относительно недалеко, Катар не стал тащить туда трубы. Катар решил сделать ставку на СПГ.

И вот теперь, в 2023 году, экспорт Газпрома сожмётся до менее 70 млрд кубометров, а экспорт Катара превысит 100 млрд кубометров.

Пока Газпром пытается заключить новый контракт то с Китаем, то с Турцией, то ещё с кем-то, Катар не теряет времени и строит всё новые и новые СПГ-заводы.

Газовый хаб в Турции, чтобы протолкнуть газ в ЕС

Вдохновил ли успех Катара Газпром?

Снова нет.

В мире появляется все больше СПГ-заводов и всё больше терминалов по приёму СПГ. А Газпром в это время… продолжает тянуть новые трубы.

Действительно, Газпром нельзя обвинить в непоследовательности. Компания твёрдо придерживается стратегии прокладывать и прокладывать всё новые и новые трубы.

Газпром решил, что нужно всё равно продолжать проталкивать свой газ в ЕС. На этот раз уже через посредника в лице Турции.

Турция является членом НАТО, а Эрдоган однажды всё-таки потеряет власть. Отношение Турции к санкциям против РФ может поменяться мгновенно.

Но Газпром не из тех компаний, которых могут остановить такие риски.

В то время, как Новатэк после длительного тестирования всё-таки запустил на Ямал-СПГ Арктический каскад (отечественную крупнотоннажную технологию по сжижению СПГ), Газпром упорно продолжает тянуть трубы и строить газовый хаб на чужой территории.

Когда-то Газпром был уверен, что Германия никогда не откажется от его дешёвого газа. Сегодня Газпром уверен в Турции.

Итоги. Чего ждать в 2023 году

Вероятно, в 2023 году мы увидим локальные минимумы и по добыче, и по экспорту газа Газпромом. Старые рынки уже потеряны, а сбыт на новое рынки ещё только предстоит наладить.

Легко можно представить либо отсутствие дивидендов от Газпрома, либо небольшие символические дивиденды.

Инвесторам очень важно помнить, что компания находится в непростой ситуации. И её задача — справиться с трудностями, а не порадовать миноритарных акционеров.

Тем более, что Газпром никогда не беспокоило то, что о нём думают миноритарные акционеры. Он может объявить о выплате дивидендов, а потом их не выплатить. А может, наоборот, внезапно решить заплатить.

Государство тоже может преподнести сюрприз и внезапно поднять НДПИ и забрать прибыль в виде налогов.

Про такое нужно помнить всегда.

Вероятно, в 2023 году мы сможем увидеть локальные минимумы по акциям Газпрома.

При этом многие российские инвесторы берут в руки калькулятор и выясняют, что рыночная капитализация компании намного ниже балансовой стоимости. Значит, акции стоят очень дёшево.

Но в случае с Газпромом так считать нельзя. У Газпрома на балансе трубы. Да, Газпром потратил на их строительство много денег. Да, эти трубы строят дорого. Но по этим трубам не идёт газ. Газпром не может их использовать. Поэтому нет смысла оценивать Газпром по балансовой стоимости.

Конечно, Газпром однажды справится со всеми своими проблемами. Газпром невероятно огромен и невероятно силён. Он обладает запасами одного из самых востребованных ресурсов в 21 веке. Газпром является одним из мировых лидеров по себестоимости добычи этого ресурса.

Даже оказавшись в такой непростой ситуации, очевидно, что Газпром всё равно найдёт и силы, и время, и деньги и на новые трубы, и на СПГ-заводы, и на газификацию регионов РФ, и на инвестиции в газомоторное топливо. Но на это уйдут годы.

Вероятно, слабый рубль поддержит акции Газпрома. Но мне не нравится идея сидеть в акциях нерастущей компании с гигантской инвест-программой и с маленькими дивидендами.

На рынке есть другие более привлекательные варианты. Например, Новатэк тоже продаёт газ. Только он не тянет трубы в Турцию, а производит СПГ. А благодаря Газпрому СПГ стоит дорого. У Новатэка растёт и будет расти не только добыча, но и экспорт. Новатэк не зависит от какого-то конкретного потребителя.

Поэтому Новатэк мне нравится больше.

Выши лайки - лучшая благодарность автору блога.

Пишите в комментариях, какие компании нужно рассмотреть. Обзоры по наиболее интересным компаниям выйдут раньше.

Комментарии читаю, на вопросы отвечаю. Пишите смело.

Раз в неделю делаю покупки в публичный портфель.

Другие популярные обзоры:

- Все обзоры в навигации по блогу