Сбербанк отчитался по итогам 2022 года по РПБУ. В этом посте мы рассмотрим отчетность Сбера и спроецируем его результаты на отрасль, а также определим перспективы сектора на 2023 год.

-Прибыль Сбербанка упала на 75% в 2022 году

Банк отчитался по результатам 2022 года с чистой прибылью в 300.2 млрд руб. (-75.7% г/г). При этом первые 9 месяцев года банк показывал убытки, а только за последние 3 месяца вышел в прибыль.

Чистый кредитный портфель показал рост на уровне верхних границ диапазона прогнозов ЦБ. Корпоративный портфель +12.4% г/г, кредиты физлицам +12.9% г/г, из которых ипотека +20.0% г/г. Отмечается рекордная за все время выдача ипотеки в декабре 2022 года на уровне 382 млрд руб, что было вызвано ажиотажем на фоне изменений в льготной программе.

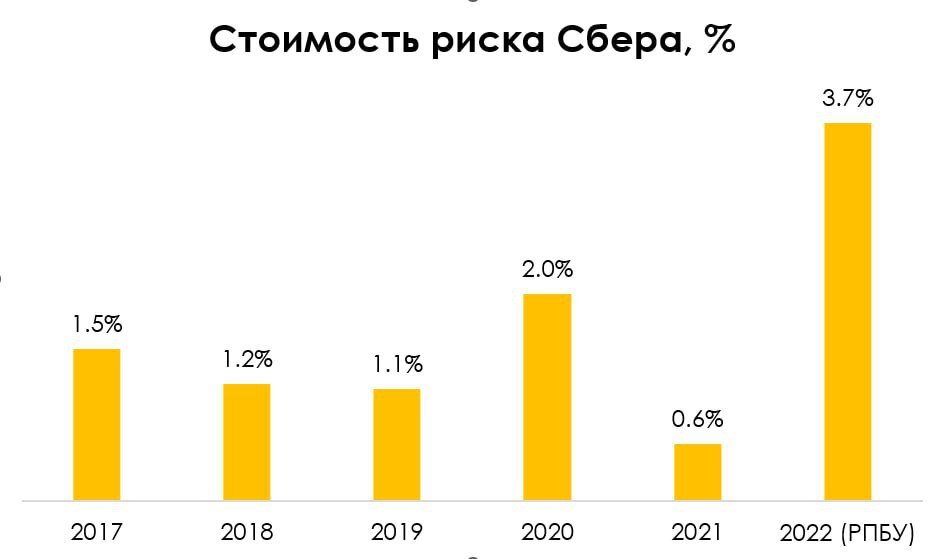

Раскрыто годовое значение стоимости риска (CoR) на уровне 3.7%. Один из важнейших показателей демонстрирует ожидаемую динамику, но был ниже наших ожиданий в 4.3%. (В ковидный 2020 год CoR составлял 2%.)

-Восстановление в отрасли произошло только к концу года

Сбербанк пока первый, кто отчитался по итогам 2022 года. Но его результаты можно проецировать на отрасль из-за доминирующей позиции банка в различных сегментах рынка.

В первой половине 2022 года в банковской отрасли сформировались убытки из-за валютных позиций, расходов на дополнительные резервы и повышенные процентные расходы. При этом в последние несколько месяцев 2022 года динамика этих показателей нормализовалась и сектор вышел в ноль (об этом также говорит восстановление совокупного капитала банков до уровня начала СВО ~11.8 трлн руб. в октябре).

-Риски 2023 г. сохранились

С одной стороны, результаты Сбера сигнализируют о тренде на нормализацию доходов и снижение рисков в отрасли (CoR во второй половине 2022 г. значительно ниже первой). С другой стороны, по нашему мнению, 2023 год несет в себе риски замедления экономики, что может принести вторую волну повышенных расходов и ухудшения балансов для банков.

Риски будут выражены в падении объемов добычи нефти, газа и производства нефтепродуктов, сокращении рынка недвижимости, новых налоговых изъятиях денег из экономики из-за дефицитного бюджета.

-Эти риски выльются в повышенные расходы для банков и снижение прибылей

Замедление в экономике скажется на банках в виде более высоких резервов и замедления темпов кредитования. В случае схожих с 2022 г. экономических шоков (начало СВО или мобилизация) мы можем также увидеть вновь повышенные процентные расходы (меры для удержания вкладчиков), что в совокупности с прочими факторами ослабит балансы банков и снизит их прибыльность.