Если вы работаете на УСН, ПСН, ЕСХН или ОСНО, по закону должны вести книгу учёта доходов и расходов бизнеса — КУДиР. О том, как правильно её заполнить, не допустить популярных ошибок и штрафов от налоговой, читайте в нашем материале.

Расскажем на примере КУДиР для УСН.

Что такое КУДиР и зачем она нужна

Это специальная книга, в которую индивидуальный предприниматель записывает полученные и потраченные суммы в течение года.

Есть несколько причин, зачем нужна книга.

- Вы показываете в КУДиР свои доходы и расходы, чтобы верно рассчитывать налоги к уплате. Если вы не ведёте бухгалтерский учёт, книга помогает верно заполнять декларацию.

- КУДиР могут запросить сотрудники ФНС, чтобы проверить информацию в декларации, которую вы подали.

- Верно заполненная и оформленная КУДиР позволяет избегать штрафов, которые налоговики могут выписать за ошибки в ведении книги, её отсутствие или занижение налогооблагаемой базы.

- Вы фиксируете в книге расходы целевого финансирования. Например, государственных субсидий.

- Если вы ИП, КУДиР помогает вам верно рассчитать ставку страховых взносов: в книге отражены доходы, которые участвуют в расчёте.

- Если вы собираетесь взять кредит, КУДиР помогает подтвердить доход: её копию может запросить банк.

Заполнять книгу можно вручную или вести в электронном виде, например, в программе «1С Бухгалтерия». Правда, в конце налогового периода книгу всё равно придётся распечатать и прошить.

Кто должен вести КУДиР

По закону необходимо вести КУДиР, если вы индивидуальный предприниматель или руководитель ООО на УСН. Самозанятым вести КУДиР не нужно, главное вовремя платить налог.

Если вы совмещаете несколько налоговых систем, для каждой нужна отдельная книга учёта и свой бланк. Собрали разные бланки КУДиР в новом разделе Справочной «Шаблоны документов», чтоб вы могли быстро скачать нужный.

Общие правила заполнения КУДиР

Вне зависимости от вида КУДиР и налогового режима правила заполнения одинаковые:

- Заводите новую книгу в начале каждого отчётного периода и ведите её до окончания этого периода.

- Ведите записи в хронологическом порядке.

- Учитывайте только фактические поступления и списания денег. Доходы — после получения суммы на счёт или в кассу, а расходы — после перевода средств.

- Записывайте суммы в рублях с копейками.

- Каждую операцию подтверждайте первичными документами. Это могут быть договоры, счета, выписки, чеки, квитанции, накладные, акты выполненных работ или услуг.

В конце года распечатанную электронную или рукописную бумажную книгу нужно пронумеровать, прошнуровать, скрепить подписью и печатью ИП, если она у вас есть.

Важно. Распечатать и скрепить книгу нужно вместе со всеми разделами, даже незаполненными.

В начале нового налогового периода заведите новую книгу, так как добавлять новые записи в старую книгу нельзя.

Нужно ли заверять КУДиР в налоговой

Заверять книгу в налоговой нужно, но не всем.

Нужно заверять: на ОСНО и ЕСХН. Правила ведения книги для тех, кто работает на ОСНО, есть в Приказе Минфина России № 86н, МНС России № БГ-3−04/430 от 13.08.2002. Если вы используете ЕСХН, следуйте рекомендациям из Приказа Минфина России № 169н от 11.12.2006.

Не нужно заверять: на УСН и ПСН.

Чтобы заверить книгу, нужно получить подпись и печать в налоговой.

Рукописную книгу заверьте до того, как вы начали её заполнять, а распечатанную — после отчётного периода, но не позднее 31 марта следующего года.

Если не заверить КУДиР, считается, вы её не вели. За этого предусмотрен штраф в 10 000 рублей.

___________________________________________________________________

В телеграм-канале Справочной больше полезных материалов для бизнеса, открытые комментарии для нетворкинга и прямые эфиры с экспертами. Подписывайтесь!

___________________________________________________________________

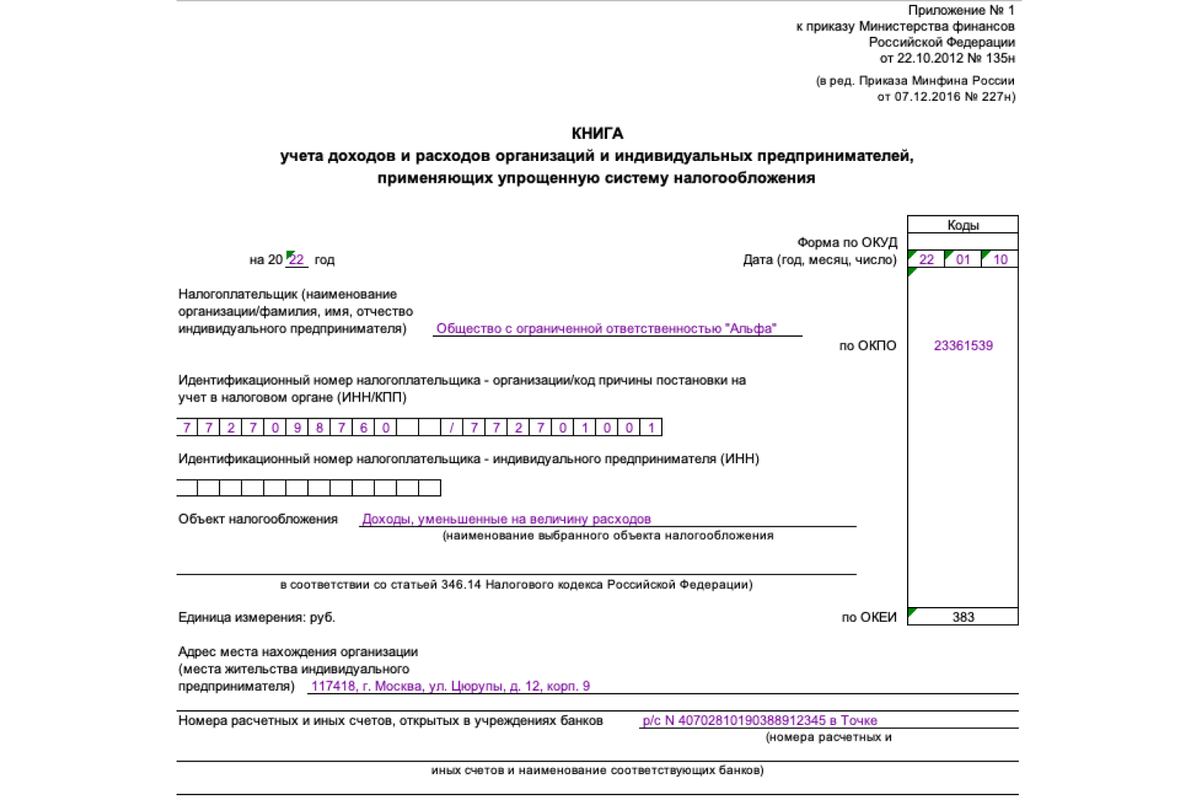

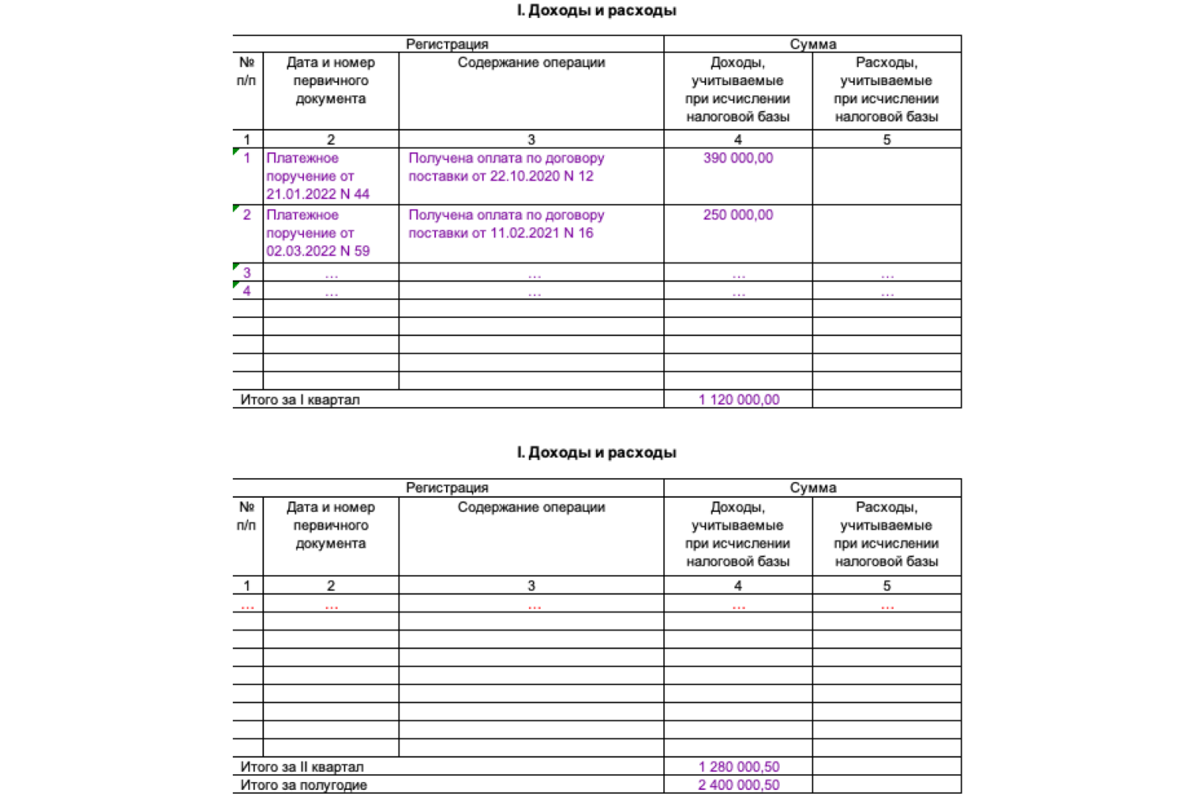

Особенности КУДиР на УСН

Если вы на УСН, по записям в КУДиР предстоит считать налоговую базу.

Книга учёта доходов и расходов состоит из титульного листа и пяти разделов. От того, какой именно объект налогообложения вы выбрали, зависят разделы КУДиР:

- УСН «Доходы» — заполнить I (фиксировать только доходы), IV и V разделы.

- УСН «Доходы минус расходы» — заполнить I и III разделы.

А если у вас или в организации есть основные средства, то их нужно внести во II раздел книги.

Частые ошибки при заполнении КУДиР

Книгу неверно оформили. Распечатали не все листы, неправильно пронумеровали или скрепили КУДиР.

Неправильно настроили автоматическое заполнение. Если не поставить галочку в выписке или неправильно настроить учёт в бухгалтерской программе, например в 1С, процесс формирования КУДиР нарушится.

В бухгалтерской программе не отразили какое-либо событие, которое необходимо внести в КУДиР. Например, бухгалтеры нередко забывают отразить в 1С оприходование товара от поставщика, отгрузку товара покупателю или оплату товара поставщику. Из-за этого в книгу эти операции также не попадают.

В расходы не включили НДС. Некоторые предприниматели или бухгалтеры не включают НДС в расходы, считая, что при УСН он никак не учитывается. Также нельзя отражать в одной строке сумму расхода и относящийся к ней НДС. Налог в КУДиР фиксируют в отдельной от стоимости товара или услуги строке доходов.

В доходы не внесли списание кредиторской задолженности. При списании невостребованной кредитором задолженности, которая не отражена в КУДиР, снижается налоговая база по УСН.

В доходы включили лишние расходы. Иногда в книгу по ошибке включают возврат различных переплат, уставный капитал, заёмные средства, поступления от других видов деятельности. Если предыдущие ошибки сокращали налогооблагаемую базу, то лишние расходы в КУДиР — это вред самому себе.

Операция задвоилась. Бухгалтер может дважды отразить в КУДиР платёж, полученный через онлайн-кассу: сначала по кассовому отчёту, а потом ещё раз по выписке. Так в книге учёта дважды появляется один доход, а налог на него задваивается.

Первичный документ не подтверждает операцию. Чаще всего такие случаи связаны с неполной информацией у бухгалтера.

Пример. Иван заплатил аванс поставщику, а потом отменил сделку. Деньги вернулись Ивану, а товар — обратно поставщику. Чтобы избежать ошибок в отчётности, Иван должен сказать об отмене сделки бухгалтеру.

Если допустили ошибку в рукописной книге: исправьте данные, укажите дату исправления, поставьте подпись ИП и печать (при наличии) с пометкой «Исправленному верить». Ошибку в электронной книге всегда можно исправить перед тем, как её распечатать.

Может ли налоговая запросить КУДиР

Книгу учёта не нужно самостоятельно сдавать в налоговую. Она потребуется, если во время камеральной проверки у инспекции появятся вопросы. Вот почему это может произойти:

- количество средств на расчётном счёте не соответствует декларации;

- не подтверждены расходы целевого финансирования;

- уровень доходов приблизился к лимиту (в 2023 году это 188,55 миллиона рублей) и вам нужно подтвердить право на УСН;

- первичные документы не подтверждают записи в книге;

- во время проверки декларации у инспекторов возникли другие вопросы.

Во всех этих случаях КУДиР нужно передать в налоговую. Если не сделать этого в течение 10 дней после запроса инспекции, придётся заплатить штраф.

Отказ от ведения КУДиР или отсутствие в ней подтверждающих первичных документов — штраф 10 000 рублей. Если не вести книгу дольше года — штраф 30 000 рублей.

Если из-за нарушений вы недоплатили налог по УСН — штраф 20% от суммы неуплаченного налога,но не меньше 40 000 рублей.

Не игнорируйте составление КУДиР — вести книгу по правилам в течение года проще, чем пытаться собрать информацию, когда вы уже получили запрос от налоговой. Так вы избавите себя от лишних переживаний, а свой бизнес от штрафов.

Чтобы работать с КУДиР было ещё проще, составили чек-лист по ведению. С ним вы точно ничего не забудете.

Как вести КУДиР в 2023

- Начните новую книгу в начале года.

- Вносите в документ все доходы и расходы.

- Подкрепляйте записи первичными документами.

- Сразу исправляйте ошибки, а в бумажной версии не забывайте их заверять.

- В конце года завершите записи и подведите итоги.

- Если ведёте КУДиР в бухгалтерской программе, распечатайте все листы, даже пустые.

- Прошейте книгу. Понадобятся клей, нитки, дырокол, ножницы и другие канцелярские принадлежности.

- Храните книгу следующие 5 лет.

___________________________________________________________________

В телеграм-канале Справочной больше полезных материалов для бизнеса, открытые комментарии для нетворкинга и прямые эфиры с экспертами. Подписывайтесь!