Если не хотите в старости вместо курортов путешествовать по городским помойкам в поисках пропитания, то придется позаботиться о себе-старичке/старушке заранее.

Создать нормальную пенсию можно только с помощью инвестиций. Без них не обойтись и сейчас объясню почему.

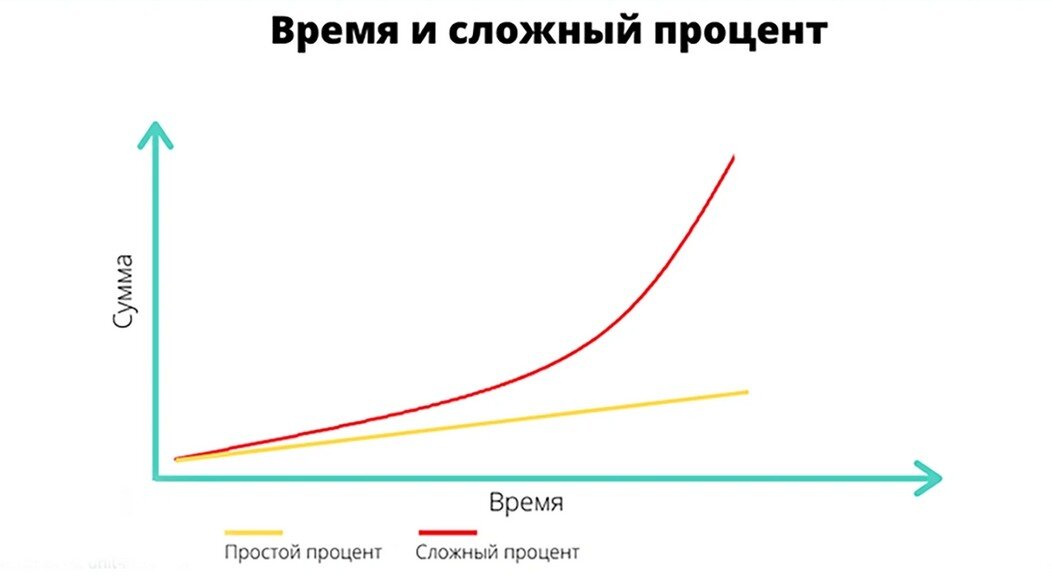

Существует такое понятие – сложный процент. Это когда вы вкладываете деньги под проценты, но эти проценты не снимаете и не тратите, а опять вкладываете. То есть реинвестируете. Это называется капитализация процентов.

Смотрите, что получается:

Вы внесли 100 тыс. руб. под 10% годовых.

Через год у вас на счете 110 тыс. руб.

Вы заработанные 10 тыс. руб. не забираете, а оставляете на счете под тот такой же процент.

Еще через год у вас получается доход 10% уже не со 100 тыс. руб, а со 110 тыс. руб. – то есть на счете у вас уже 121 тыс. руб.

Еще через год у вас уже 133,1тыс. руб.

То есть 10% у вас начисляется ежегодно на все бОльшую и бОльшую сумму. И со временем ваши накопления начинают расти как снежный ком.

Сложный процент лучше всего работает на длительных сроках.

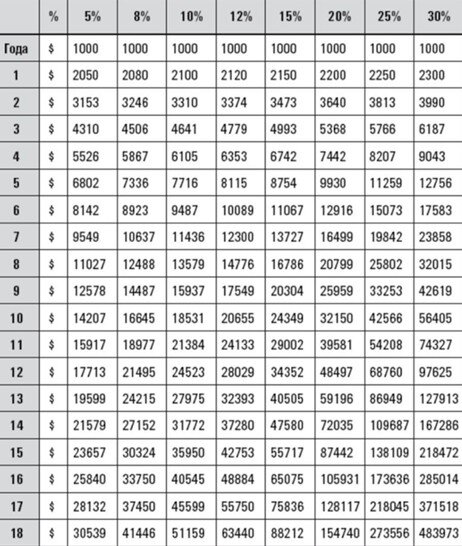

А в этой таблице посчитана доходность счета с ежегодным пополнением на 1000$ под разные проценты на разное количество лет.

Так вот, чтобы создать себе достойную пенсию, начинать копить нужно как можно раньше. И деньги обязательно должны инвестироваться.

Можно вкладывать деньги в облигации или в акции, но в акциях нельзя посчитать точную доходность, а в облигациях можно.

Вот в этой табличке видно сколько лет вам нужно копить деньги, чтобы накопить пенсию в размере вашей сегодняшней зарплаты.

Приведу пример: допустим вам сейчас 30 лет и вы собираетесь на пенсию в 60. У вас есть 30 лет в запасе. Если вы прямо сейчас начнете откладывать хотя бы по 10 тыс. руб. в месяц под 10% с капитализацией (такой процент легко можно найти в облигациях и даже выше), то через 30 лет на вашем счете будет около 21 млн. руб. – это пассивный доход около 175 тыс. в месяц.

Если вам сейчас 40 лет и на пенсию вы собрались так же в 60, то через 20 лет на счете будет 7,2 млн. руб. – это пассивный доход 60 тыс. руб. в месяц.

Если вам сейчас 50 лет, и на пенсию вы собрались через 10 лет, то на вашем счете будет около 2 млн. руб. – пассивный доход будет около 17 тыс. руб. в месяц – не 175 тыс., конечно, но тоже неплохая прибавка к пенсии.

Конечно, существует еще инфляция, но существует еще и счет ИИС с налоговыми льготами, который частично ее компенсирует, да и 10% годовых – средняя цифра, на данный момент можно найти и 12% и 15% доходности облигаций вполне надежных компаний. Этот пример просто для понимания сути. Что такое облигации и какие они бывают можно почитать тут.

Мои действия на сегодняшний день: на данный момент открыт ИИС тип Б (не нужно платить налог с прибыли), деньги в рублях, вложены в облигации под 9%, 11%, 12% и 16%. Ежемесячно туда отправляется 30 тыс руб. Есть еще портфель с акциями американских компаниях, соответственно, в долларах. Туда ежемесячно отправляется такая же сумма. Есть портфель с криптовалютой - его только создала пару месяцев назад, поэтому с суммой пока не определилась - просто рынок крипты рухнул, я в него и зашла.

Плюс есть еще крутое хобби – спекуляции на фондовом рынке, которые приносят очень неплохой доход. И это хобби будет доступно мне в любом возрасте, а значит, и заработок.

Что еще почитать:

Как правильно считать налог на прибыль с депозитов

Рекордные дивиденды в истории России

Колесо финансового баланса - тест на проверку вашего финансового здоровья

Телеграм - подписывайся - тут говорим про финансы, инвестиции, про то, что происходит в мире и как это все влияет на наши кошельки.