Летом 2019 года Авиакомпания "ЮТэйр" провела реструктуризацию облигаций. В результате "дочка" авиакомпании Финанс-Авиа полностью отказалась от выплат по облигациям, заменив их на новое обязательство. Из статьи вы узнаете сколько потеряли на такой реструктуризации миноритарные владельцы облигаций.

Финанс-Авиа является специально созданной ПАО «Авиакомпания «ЮТэйр» компанией в целях выпуска облигаций. В 2015 году Финанс-Авиа в рамках реструктуризации облигаций ООО «ЮТэйр-Финанс» (другое дочернее общество Авиакомпании) выпустила собственные облигации серии 01 и серии 02, обменяв их на облигации ООО «ЮТэйр-Финанс». Таким образом, для Utair, входящей в топ-5 российских авиаперевозчиков, реструктуризация облигаций Финанс-Авиа в 2019 году была повторной.

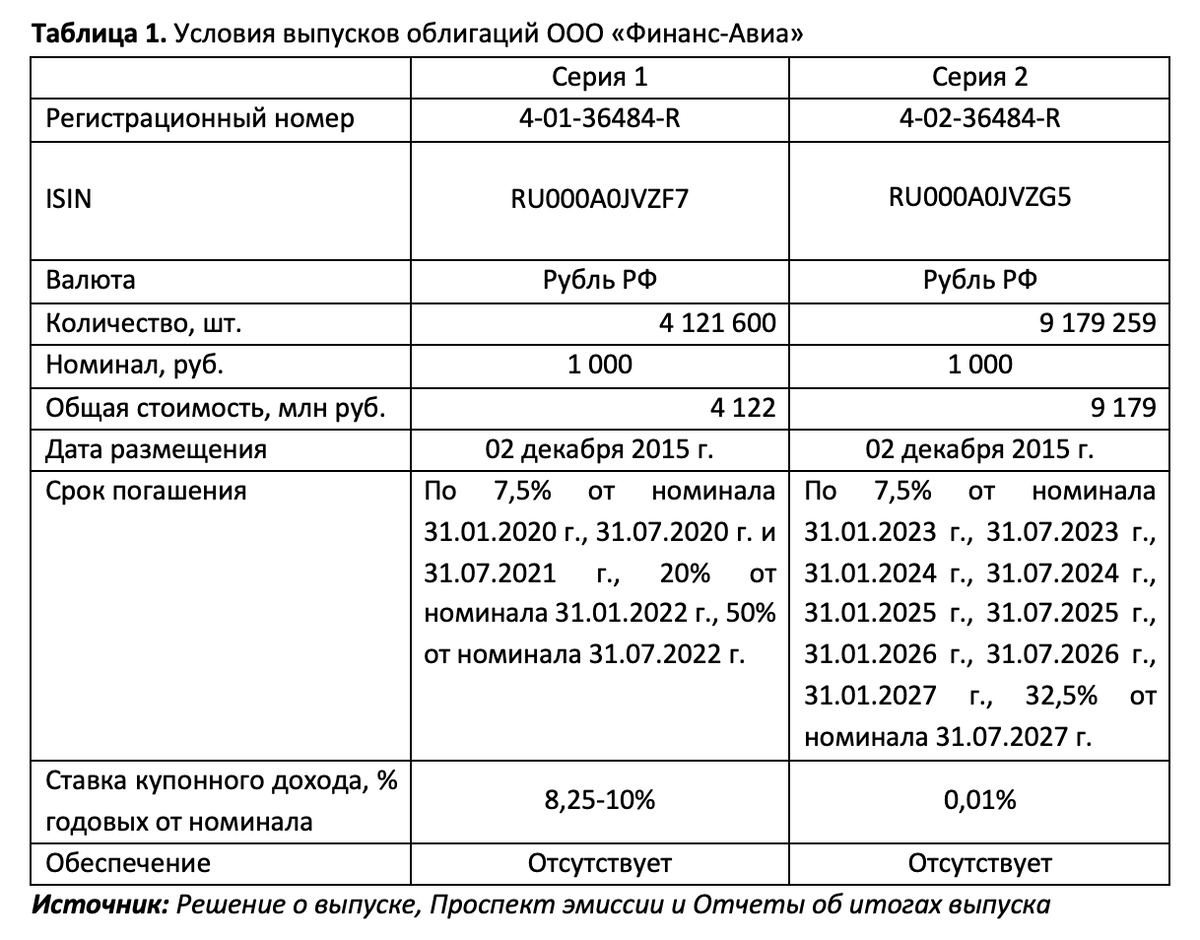

Условия выпусков облигаций Финанс-Авиа серии 01 и серии 02 представлены в Таблице 1. Как видно из таблицы 12-летних облигаций серии 02 было размещено более чем в 2 раза больше, чем 7-летних облигаций серии 01. По облигациям серии 01 был предусмотрен купонный доход в размере 8,25-10% от номинала, а также частичное погашение номинала долга (амортизация) в 2020-2022 гг. Облигации серии 02 по своей экономической сути являлись беспроцентными (купонный доход составлял 0,01% от номинала). По ним было предусмотрено частичное погашение номинала долга (амортизация) в 2023-2027 гг.

В проспекте ценных бумаг облигации Финанс-Авиа серии 01 серии 02 обозначены как инвестиции повышенного риска. Приобретение облигаций связано с повышенным риском, так как размер обязательств эмитента по облигациям превышал стоимость его чистых активов. К тому же Финанс-Авиа не имела активов для погашения обязательств по облигациям, кроме прав требования по договорам займа к Авиакомпании.

Повышенный инвестиционный риск облигаций был уже нивелирован при их размещении путем выставления Авиакомпанией оферт по каждой серии облигаций. Utair приняла на себя безотзывное обязательство в случае дефолта по облигациям обеспечить покупку облигаций у их владельцев на условиях, предусмотренных офертой. Забегая вперед, дефолт не был допущен, а оферты утратили свое действие в связи с тем, что облигации были погашены досрочно в 2020 году на основании заключённых соглашений о новации.

Основные события реструктуризации облигаций представлены на Рисунке 1 и подробно описаны ниже.

10 апреля 2019 г. Финанс-Авиа объявила о планах проведения реструктуризации облигаций серии 01 и серии 02. Предварительные условия реструктуризации облигаций предполагали:

- Серия 01. Погашение 20% номинальной стоимости облигации в течении 1 года с момента реструктуризации и погашение 80 % номинальной стоимости облигаций по истечении 35 лет с момента реструктуризации.

- Серия 02. Погашение 6% номинальной стоимости облигации в течении 1 года с момента реструктуризации и погашение 94% номинальной стоимости облигаций по истечении 35 лет с момента реструктуризации.

Согласно предварительным условиям облигации продолжили бы свое существование после реструктуризации с сохранением всех прав, предоставленных владельцам облигаций законодательством о ценных бумагах, включая право на получение информации о деятельности эмитента. Кроме того, у владельцев облигаций сохранилась бы возможность совершать сделки с облигациями на организованных биржевых торгах.

18 июня 2019 г. Финанс-Авиа обновила условия реструктуризации и сообщила о дате проведения Общего собрания владельцев облигаций (ОСВО) с повесткой дня собрания. Обновленные условия предполагали:

- Серия 01. Все обязательства по облигациям прекращаются путем новации в новое долговое обязательство и подразумевали выплату денежных средств, рассчитываемых как 20% от номинала облигации и 20% от купонного дохода по 7-му купону, равными частями в течение трех лет, а также выплату 85% от номинала и 80% от купонного дохода по 7-му купону облигации через 35 лет.

- Серия 02. Все обязательства по облигациям прекращаются путем новации в новое долговое обязательство и подразумевали выплату денежных средств, рассчитываемых как 6% от номинала облигации, равными частями в течение трех лет и 100% от купонного дохода по 8-му купону 31.07.2020 г., а также выплату 94% от номинала облигации через 35 лет.

Эмитент ухудшил для владельцев облигаций условия реструктуризации. Во-первых, обновленные условия предполагали прекращение существования облигаций после их реструктуризации. Во-вторых, единовременная выплата 20% от номинальной стоимости облигации в течении одного года с момента реструктуризации разбивалась на три выплаты равными траншами в 2020-2022 годах.

15 июля 2019 г. состоялись ОСВО, на которых было принято решение об избрании представителя владельцев облигаций ООО «Корпоративный Менеджмент Рус» (ПВО) и дано согласие ПВО на заключение от имени владельцев облигаций соглашения о прекращении обязательств по облигациям новацией и об утверждении условий указанного соглашения.

- По серии 01 за новацию проголосовали владельцы облигаций, обладавшие 75,2% от голосов всех держателей облигаций, имевших право на участие в собрании по данному вопросу.

- По серии 02 за новацию проголосовали владельцы облигаций, обладавшие 75,5% от голосов всех держателей облигаций, имевших право на участие в собрании по данному вопросу.

Минимальное требуемое количество голосов для принятия решения по вопросу о реструктуризации составляет ¾ голосов, которыми обладают лица, имеющие право голоса на ОСВО.

29 июля 2019 г. Финанс-Авиа (Должник) и ПВО подписали соглашения о новации, согласно которым были полностью прекращены все обязательства Должника по выплате номинальной стоимости облигаций и суммы купонного дохода (Первоначальное обязательство), заменой (новацией) Первоначального обязательства на (в) Новое обязательство в соответствии с условиями, утвержденными на ОСВО.

На рисунке 2 видно как на объявлении предварительных условий облигации серии 01 обвалились на 65% с 41 до 25% от номинала, а серии 02 на 36% с 10 до 7% от номинала (Рисунок 2). Затем, вплоть до проведения ОСВО облигации серии 01 торговались в диапазоне 20-25% от номинала, а серии 02 в диапазоне 7-9% от номинала. После утверждения условий реструктуризации на ОСВО обвал котировок только ускорился. Облигации серии 01 сложились в 2,9 раза с 20 до 7% от номинала, а серии 02 в 2,1 раза с 9 до 4% от номинала.

В совокупности с момента объявления предварительных условий реструктуризации и до момента приостановки торгов облигациями на Мосбирже котировки серии 01 обвалились в 6 раз (!), а серии 02 в 2,3 раза (!).

С целью определения финансовых потерь держателей облигаций Финанс-Авиа рассчитаем показатель «Потери чистой приведенной стоимости долга» (ПДчпс).

где ПДчпс – потери чистой приведенной стоимости долга;

PV нового долга – приведенная стоимость нового долга.

PV нового долга рассчитаем исходя из ставки дисконтирования на дату принятия решения по реструктуризации. Для целей расчета ставку дисконтирования определим по следующим способом: к безрисковой ставке, а именно, ставке бескупонной доходности ОФЗ сроком на 30 лет, рассчитанной по данным Мосбиржи на дату ОСВО - 8,45% сделаем надбавку в 5%, чтобы корректно отразить риски держателей облигаций Финанс-Авиа. В итоге используемая ставка дисконтирования составит 13,45% годовых на дату ОСВО. При этом предположим, что ставка доходности ОФЗ на 35 лет равна ставке доходности данных облигаций на 30 лет, так как максимальный срок на который выпускаются ОФЗ составляет 30 лет.

Переходим к расчету

Согласно расчету при годовой ставке дисконтирования 13,45% потери чистой приведенной стоимости долга для владельцев облигаций Финанс-Авиа серии 01 составили 84,1% от номинала старого долга, а для владельцев серии 02 - 94,4% от номинала старого долга.

Если перемножить показатель "Потери чистой приведенной стоимости долга" на количество облигаций, принадлежащих держателям, которые не поддержали реструктуризацию:

- по серии 01 это 1 022 087 голосов или 1 022 087 облигаций, то получим совокупные потери миноритарных владельцев облигаций Финанс-Авиа серии 01 в размере 0,9 млрд рублей.

- по серии 02 это 2 276 896 голосов или 2 276 896 облигаций, то получим совокупные потери миноритарных владельцев облигаций Финанс-Авиа серии 02 в размере 2,1 млрд рублей.

Таким образом, с финансовой точки зрения условия реструктуризации облигаций серии 02 для миноритарных владельцев были хуже, чем для владельцев облигаций серии 01. Их потери больше как на 1 облигацию, так и на весь миноритарный пакет. Это произошло в силу того, что график выплат по соглашению о новации по облигациям серии 02 хуже аналогичного графика выплат по облигациям серии 01, а также, потому что объем выпуска облигаций серии 02 (9 179 259 шт.) в 2 раза больше соответствующего показателя облигаций серии 01 (4 121 600 шт. ).